若手のキャピタリストが次々に流出している――。

あるVC(ベンチャーキャピタル)をめぐり、2022年の半ばから後半にかけて、スタートアップ業界で一つの情報がかけめぐった。話題の中心となったのはSTRIVE(ストライブ)、業界では有数の運用パフォーマンスを上げていることで知られるVCだ。

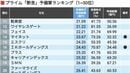

2023年3月に上場したVTuber関連事業を行うカバーや、2020年12月に上場したロボアドバイザー事業を行うウェルスナビなど、さまざまな案件に投資実績を持つ。創業前後のシードステージから、事業が軌道に乗るまでのアーリーステージのスタートアップを中心に支援し、投資家としてリスクを取る分、出資比率が高くリターンも大きい。

ウェルスナビへの投資では、サービスを始める前のライセンス承認や社員の採用がない中で、2015年にリード投資家(=特定の資金調達ラウンドで中心的役割を果たす投資家)として6億円の出資をまとめた。「あの段階で投資を決められる目利き力は日本のVCで随一」(VC関係者)と言われるほど、評価が高い。

そのVCに今、いったい何が起きているのか。

立ち上げ遅れる4号目ファンド

ストライブの出自は、2011年にさかのぼる。100%親会社のグリーがVC事業を始めるに当たり、グリーの主要ビジネスであるゲームやコンテンツ事業以外のネットビジネス全般を投資対象とするVCとしてスタートした。

累計3つのファンドを合わせた運用総額は400億円に上り、中小企業基盤整備機構やみずほグループ、クレディセゾンなど外部からの出資も多い。グリーの完全子会社でありながら、コーポレート・ベンチャーキャピタル(CVC)と言われる事業会社系列のVC色は薄い。

グリーが拠出する資金以外で運用実績を残してきたこともあり、かねてよりストライブの経営陣は“独立系”であることを強調。2020年4月には、社名を当時のグリーベンチャーズからストライブに変更している。

つまずいたのは、4号目となる新規ファンドの組成だ。会社側は詳細を明らかにしていないが、関係者の話を総合すると、2022年半ばにストライブの中でまとまりかけたファンド組成計画が親会社の意向で白紙になったという。その時点で冒頭の通り、若手キャピタリストの流出が始まった。

VCの投資サイクルは近年、ファンドの組成から組み入れと呼ばれる投資の割り当てを経て、3年に一度のペースで後続ファンドが組成されるケースが多い。ストライブの3号ファンドは2019年に組成されており、2022年は4号目を立ち上げるべきタイミングだった。

ストライブからの出資を受ける、あるスタートアップ経営者は「次のファンドが立ち上がらなければ、キャピタリストとしての成長が望めない。事実上の活動停止が迫っていると捉え、複数の人が会社を去ったのではないか」と語る。

この記事は有料会員限定です

残り 1886文字