1/3 PAGES

2/3 PAGES

グリーとストライブの間で議論になったとみられるのが、創業期からストライブの代表パートナーを務める堤達生氏と天野雄介氏への報酬の分配だ。

通常、VCの売り上げは外部投資家から預託を受けた資金の2%に当たる管理報酬と、ファンドが生んだ超過リターンに対する20%の成功報酬からなる。通称「キャリー」と言われるこの成功報酬をめぐって、親会社のグリーとストライブの間で何らかの方針対立があったようだ。

グリーの投資・インキュベーション事業を統括する大矢俊樹・取締役CFO。ストライブの新規ファンド組成は現在進めていないことを認めつつ、「協議中」であるとした。足元の資金調達環境については「もちろんバブルみたいな状況ではないにしても、何か特段、ものすごく制約があるわけではない」という(撮影:梅谷秀司)

グリーの投資・インキュベーション事業を統括する大矢俊樹・取締役CFO(最高財務責任者)は東洋経済の取材に対し、「ファンドの新規組成を行う際は、ガバナンス体制や収益性などをみて総合的に判断している。ストライブの4号ファンド組成を現在進めていないのは事実だが、組成するかの協議は継続している状況だ」と話す。

親子間における方針対立やその内容、ストライブでの人材流出については回答がなかった。ファンドの新規組成はそもそも機関決定しておらず、グリーが出資を拒否した事実もないという。

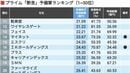

2022年の半ばは、アメリカ連邦準備制度理事会(FRB)が27年ぶりとなる0.75%の大幅利上げを決め、スタートアップの資金調達環境が激変したタイミングでもある。「マクロの経済環境が悪く、幅広い投資家から資金を集められなかった」とストライブ関係者は話す一方、「あれだけ良好なパフォーマンスを出しているVCなら、外部の投資家も集めやすいのではないか」(VC関係者)とみる向きもあり、真相は定かではない。

この記事は有料会員限定です

残り 1886文字