2つ目は、「お金を増やすため」です。

最近、「貯蓄から投資へ」と言われます。2014年に一般NISA、2018年につみたてNISAが始まり、2016年には個人型確定拠出年金にiDeCoという愛称が付けられました。近年、20代、30代を中心に、iDeCoやつみたてNISAを通して投資信託に投資する人たちが多くなってきています。

「貯める力」がないまま投資をやるのはNG

しかし、ここのところ投資を始める人のなかには、みんながやっているから、すすめられたからという理由で、何も考えずに投資を始めてしまう人もいます。

家計が赤字なのに(生活費の予備となる)貯金を切り崩して投資をしたり、カードで生活費を回しながら投資をしたり、キャッシングなどで借金するような人が投資関連の本を読みあさり、実際に挑戦してのめり込み、成果に一喜一憂しているケースなどをちらほら見かけるようになりました。

余剰資金で投資をしていないために、トラブルでお金が足りなくなったときに、損するタイミングで引き出したり、「今年は満額かけられますが、来年は難しそうです」と長期投資の観点からは遠い発言をされた方もいらっしゃいます。

「投資」としては非常に本末転倒なことをしている方も少なくないのです。

結局、始めてみたものの、十分なお金がないのにチャレンジすると、必要以上の時間と労力を注ぎ込んで、かえって赤字が増えてしまうのです。

つまり、お金の基本の力である「貯める力」がないままに投資をやってしまうと、増やすどころか減らすことにもなりかねないのです。

私は、「貯める力」とは「お金を管理する力」といっています。

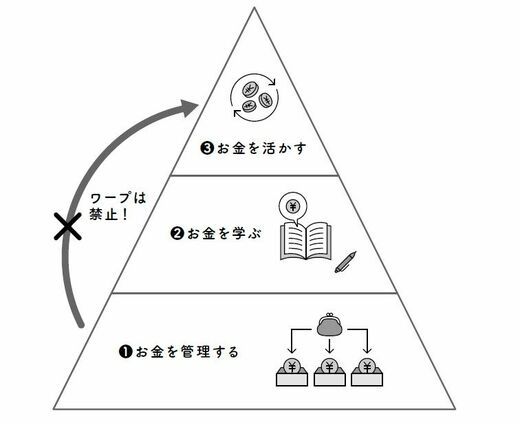

お金には、ステージがあり、次のように分かれます。

第2ステージ:「お金を学ぶ」

第3ステージ:「お金を活かす」

第1ステージの「お金を管理する」は、実生活に関わるお金をマネジメントしていく段階です。家計簿を使ってお金の流れを把握する、ムダな支出は抑える、貯金を少しずつつくっていく、目標を持つ……など、お金と向き合って、コントロールができるようになるための、最も大切な基礎の時期です。

第2ステージの「お金を学ぶ」になると、第1ステージで管理できたお金を、今後どう活用するかを本やセミナーなどで学ぶ段階にあたります。

第3ステージの「お金を活かす」段階になってやっと、管理して学んだお金を実際に「活かす」時期になります。つまり実践での投資です。

この3段階のお金のステージを無視して、いきなり第3ステージの「お金を活かす」にいくワープは禁止です。ほとんどの人は失敗してしまいます。

まず、第1ステージの「お金を管理する」という基本の力がとても重要なのです。