1/4 PAGES

2/4 PAGES

逆に、インフレに強い資産の代表例が株式です。したがって、理論上は資産の一部を株式にしておくことでインフレに対応しやすくなるといえます。株式などの金融商品を購入するのに「リスクがあるから」と恐れ、踏み出せない人も少なくないと思いますが、実は日本円で預貯金しか持っていないこともリスクなのです。

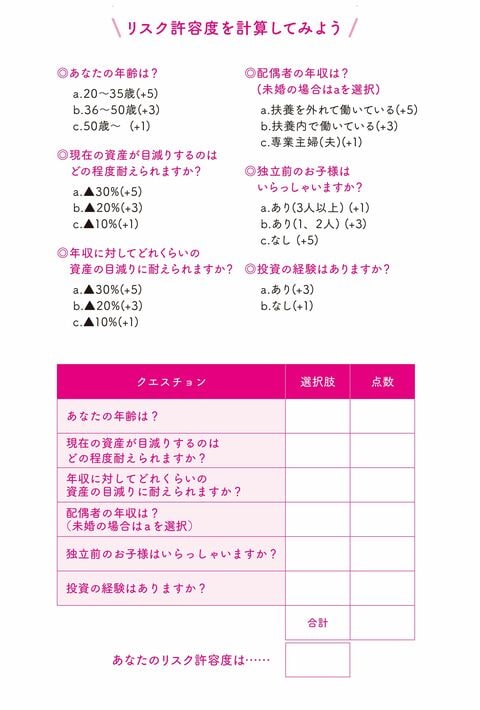

◎自分の「リスク許容度」をチェック!

金融商品によってリスクの度合いはさまざまです。長期的に見て利益が出ればよいわけですが、人間には感情があるもの。突然の暴落にショックを受けてしまうことが少なくありません。恐怖を感じてすべて売却してしまえば、大きく資産が減ってしまうだけでなく、精神的にダメージを受けてしまうことも。

そこで、リスクにどれだけ耐えることができるのか、1つの指標となるものが「リスク許容度」です。金融商品に投資をする前に、自分のリスク許容度がどれくらいあるのかを知っておくことが大切です。

リスクの要素で大きいのは年齢

リスク許容度を測る要素にはさまざまな要素があり、特に大きな要素は、「年齢」です。20代、30代のような若い世代であれば、仮に手痛い損失を被ってしまったとしてもリカバリーする時間が十分にあります。

しかし、仮に60代、70代で大きな損失を被ってしまった場合、その損失を取り戻す手段が若い世代と比較して限られてしまいます。若い世代から運用を始めることは大きなアドバンテージになります。

そのほかの要素としては、ご自身や家族の「収入」や「資産」があります。どちらも多いほど損失に耐えられますが、一方で日常の「生活費」が高い場合はその分リスクが取りにくくなります。同じように家族が多く「養う人」が多い人だとリスク許容度が低くなってしまうのです。また、自分の「性格」や「投資経験」によってもリスク許容度が変わってきます。

3/4 PAGES

4/4 PAGES