■買収したKBCは11年度収益貢献を期待。欧米拠点も必要に応じ拡充

--昨年11月にベルギーのKBCのグローバルCB部門とアジア株式デリバティブ部門の買収を完了したが、今下期と来期以降の収益貢献のメドは。営業収益と営業利益の見通しは。

足元は収支均衡には近いが、トランジション(移行期)なのでまだ赤字だ。過去の実績を考えれば、来期には収益貢献してくれると思う。年間コストが約120億円(年間約20億円ののれん償却を含む)なので、それ以上の営業収益を上げれば、利益が出てくる。

買収したKBCグループの2部門は過去も安定した収益を上げているビジネス部門であり、当社グループにおいても年間数十億円規模の利益貢献を見込んでいる。

--アジア市場は全般に競争が激しく、収益化が難しいともいわれる。

日本のマーケットの現状を考えれば、アジアには収益機会がある。日本では機関投資家の売買が低調であることに加え、コミッション(手数料)水準も極めて低い。アジア株のコミッションは、まだ日本の数倍以上ある。

各社がこぞってアジアビジネスを強化しているが、将来的には収益機会があると思っているからこそ。当然、競争は厳しくなるが、それだけの意義があるということだ。

--4月に新社長となる予定の日比野隆司副社長は会見で、「アジアのためのアジア戦略ではない。日本の顧客の競争力を高めることがゴール」と位置づけていたが、日本の顧客中心でビジネスを収益化できるのか。

日本の顧客を無視しているわけではないということ。日本の金融資産と旺盛な資金ニーズを結びつけるのが大きなテーマであり、その中でM&Aや日本の投資家によるアジア株売買など、多くの収益機会が見込める。

もちろん、現地の顧客に現地の商品を販売する力がなければ、投資銀行ビジネスも成り立たない。また、日本の顧客のためだけにアジアを強化するわけではない。

実際、アジア現地株の売買は、欧米や現地の顧客が主体である。日本の投資家では、個人はまあまあだが、機関投資家はそれほど現地株の取引は、多くない。

--その意味でも、グローバルなネットワークの拡充がアジアで生き残るための条件とも言われる。

もちろんアジアだけでは完結しない。今までわれわれが築いてきた日本株のセールスネットワークも、「日本株はアジア株の一部」と位置づけてネットワークを構築している。欧米の拠点も必要なところは、さらなる手当てを行う。ただ現在は、大幅な拡充が必要とは考えていない。

■三菱グループとの関係良化。合弁解消でも調達金利の影響軽微

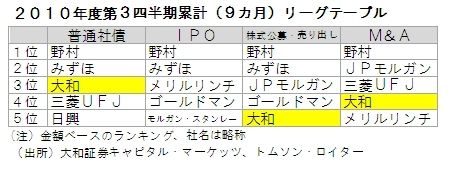

--リーグテーブルではIPO(株式新規公開)や公募増資・売り出し中心に低下が目立つ。

IPOについては、市場全体で案件があれば当社もそれなりのシェアを獲れたと思うが、近年は市場全体が大きく縮小しており、昨年は二十数社という状況。当社は残念ながら、昨年はこれといった銘柄がなかった。今年に入り、カルビーの新規上場の主幹事がとれた。

しかも、今IPOとして出ているのは、何年か前からの結果。数年前から準備していたものが今、出ているわけで、当社は、残念ながら昨年は少なかったということだ。

公募増資についても、当社が主幹事証券をしている会社の中で、今期はマーケットに出てくる会社が少なかったということ。

--グローバル・インベストメント・バンキング(投資銀行)部門は三井住友銀行との合弁を解消した後の10年1~3月期から赤字が続いている。合弁時代は銀行の紹介案件も多かったが、今はそれがない。

確かに、(合弁時代には)M&Aではそういう案件が多かった。