1/3 PAGES

2/3 PAGES

新しい会計基準は、オペレーティングリースと取引形態が同じ不動産賃貸にも適用されることになる。賃貸物件の利用者は、最長使用期間を見積もる必要が出てくる。見積もり期間をオーバーすると、新たな見積もり期間に基づく現在価値を計上せざるをえないのも難点だ。不動産業界は「使用期間をあらかじめ設定しオフィスなどを賃貸するなんて現実離れも甚だしい。混乱するだけ」と指摘する。

新会計基準の目的は、財務の透明性追求。だが、会計処理の煩雑さなどによって、従来より実態がわかりにくくなる可能性がある。

リース業界などの反発は、草案の内容だけにとどまらない。新基準導入に対する検討の進め方にも不満を募らせている。

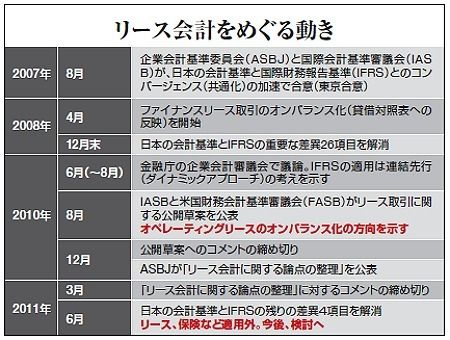

そもそも、日本のIFRS導入の発端となったのは、IASBと、日本の企業会計基準委員会(ASBJ)が07年8月8日に交わした「東京合意」だ。同合意は、日本の会計基準がIFRSのレベルに達していない項目について、期限を定め、差異を解消する作業を確認したもの。重要な差異26項目については08年に解消しており、残りの項目は、11年6月30日までに解消することになっている。

ただし、東京合意は「11年6月30日という目標設定は、同日後に適用となる新たな基準を開発する現在のIASBの主要プロジェクトにおける際に係る分野については適用されない」とし、IFRSとの共通化の作業から例外扱いする分野も示している。

その一つがリースだ。にもかかわらず、現在はあたかも、その例外規定が無視されたかのような形で論議が行われている感は否めない。

3/3 PAGES