1/3 PAGES

2/3 PAGES

「中小企業は7割が赤字。そもそも法人税を払っていないのに、税率の引き下げにどこまで効果があるのか」。中小零細企業を顧客に持つ都内のある税理士は疑問を呈する。今期までの欠損金(赤字)を翌期以降の黒字と相殺する、欠損金の繰越控除。その期間が従来の7年から9年に延長されたが、それについても「税率の引き下げより効果は大きいかもしれないが、9年かけても欠損金を消せない中小企業は結構ある」(同)。

さらに、今回の改正で新設された雇用促進税制についても厳しい声が上がる。同制度は従業員数など一定以上の要件を満たした企業に1人20万円までの税額を控除するものだが、「仕事がそもそもないのに、この制度を意識してまで人を雇おうという企業がどこまであるか」と効果に懐疑的な見方が多い。

法人税の減税以外に、中小企業に意外な影響を与えそうなのが、相続税の見直しだ。多額の相続税は中小企業の事業承継に際し、大きな障害の一つとされてきた。

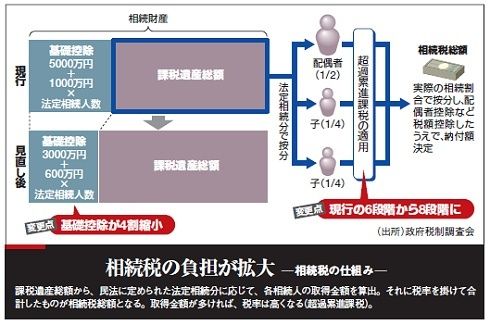

見直しのポイントは二つある。一つは基礎控除。相続税の算出には、まず相続財産から基礎控除や非課税財産などを差し引いた、「課税遺産総額」が計算される(下図)。その際、基礎控除はこれまで、法定相続人の数×1000万円と5000万円との合計額だった。

たとえば、妻と子ども2人の場合であれば、「5000万円+1000万円×3人」で、8000万円が基礎控除額だ。つまり、現在は相続財産の額が8000万円までであれば、相続税を払わなくて済む。

今回の改正では、この基礎控除の計算方法を「3000万円+600万円×法定相続人数」に引き下げる。先の例であれば、基礎控除の額は4800万円に縮小するため、相続税のかかる相続財産が増える。

3/3 PAGES