1/3 PAGES

2/3 PAGES

3/3 PAGES

同社は2011年にMBOを実施し、上場廃止となった。そのスキームは、サザビーの角田良太取締役が代表を務めるAHA社が日本政策投資銀行から最大415億円を借り入れ、サザビーを買収するというものだった。今回のSBJ株売却で、サザビーは約550億円を手にする。

米本社にとってのメリット

一方、米スタバは、今回のTOBに約1000億円を投じる。「数年前の株価だったら、400億円で済んだ。日本のビジネスが今以上に成長する確信がないと(TOBは)決断できない」(関根CEO)。

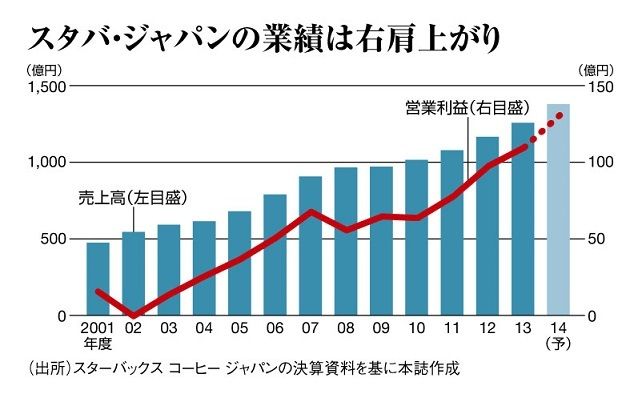

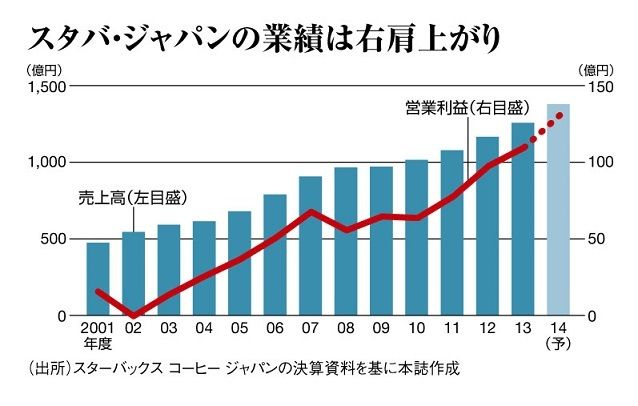

SBJの過去6年間の営業利益の年平均成長率は14.7%と高い水準を保っている。今後も2016年度に年100出店(2014年度70店計画)と店舗網拡大に拍車をかける構えだ。米本社にとって、完全子会社化により業績へのSBJの寄与度を高める意義は大きい。

メリットはほかにもある。米本社は今後、日本発の商品をグローバルでも積極的に展開していく方針だという。先行事例は「抹茶クリームフラペチーノ」。当初は日本だけで販売されていたが、今や主力の米国をはじめ、世界中の店舗で販売されている。

実際、ここ数年のSBJの成長は、利益率の高いフラペチーノが牽引している。「成熟市場の日本で需要喚起できる開発力がSBJの魅力。このモデルを横展開していく狙いもある」(野村証券の繁村京一郎シニアアナリスト)。

今回のTOB発表前から年初来高値を更新してきたSBJ株。株価的には買収のベストタイミングではなかろう。それでも、孝行息子を手中に収めると考えれば、米本社にとっては高い買い物でないのかもしれない。

(「週刊東洋経済」2014年10月11日号<10月6日発売>掲載の「核心リポート02」を転載)

{kind=link}