1/3 PAGES

2/3 PAGES

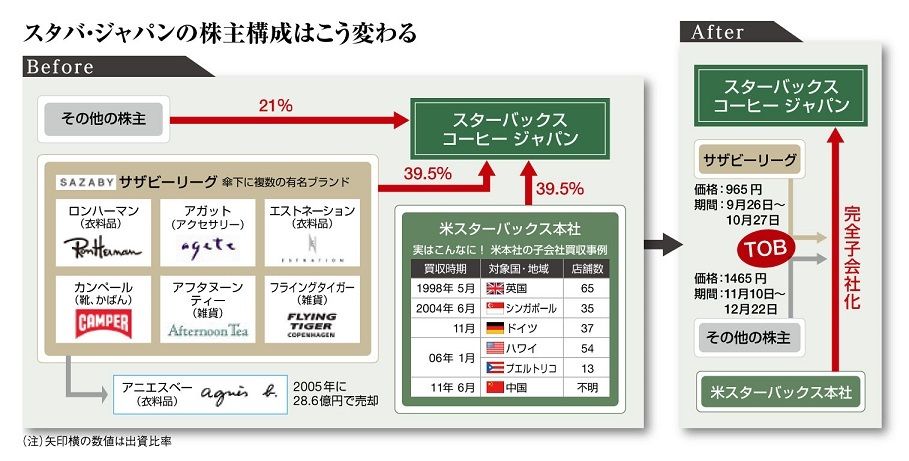

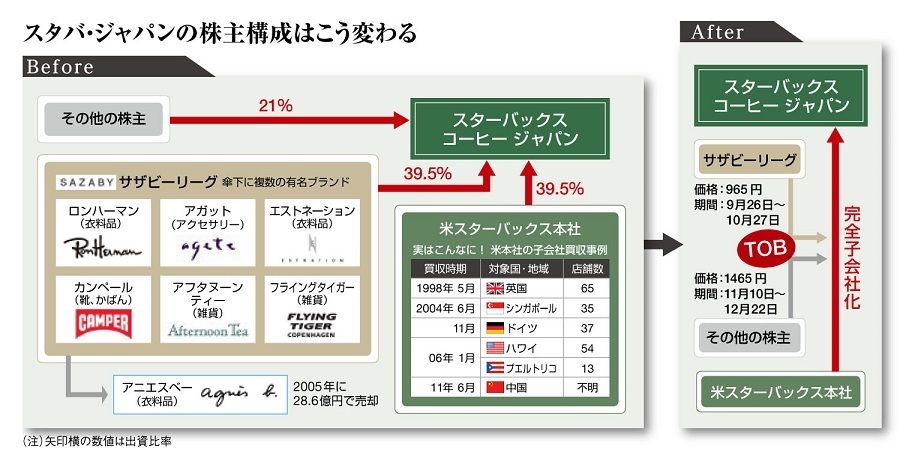

今回のスキームで重要だったのが、SBJの大株主であるサザビーリーグの意向だ。「ロンハーマン」や「アフタヌーンティー」など幅広い衣食住ブランドを展開するサザビー。1995年のSBJの設立時から米スタバ本社のパートナーとして、店舗開発や人材育成に深くかかわってきた。

それだけに、SBJ株の売却にも難色を示しそうに思われる。だが、実際は正反対のようだ。米スタバの発表資料には、今回のTOBはサザビーから米スタバに打診された、と記されている。

割安でも得する仕組み

サザビーのブランド売却には前例がある。同社は1983年にファッションブランド「アニエスベー」を展開するフランスのアパレル企業と合弁会社を設立した。が、2005年には保有する全株式を、合弁相手の仏企業に売却した。過去にこうした経緯もあったことから、「TOBの発表を聞いても、特にサプライズを感じなかった」(SBJ関係者)。

この記事は有料会員限定です

残り 989文字

{kind=link}