続いて、両社の販管費の差がなぜ生じているのかについて説明しましょう。しまむらの販管費率(売上収益に対する販管費の割合)は28%であるのに対し、FRでは37%と、FRのほうが9ポイントほど高くなっています。

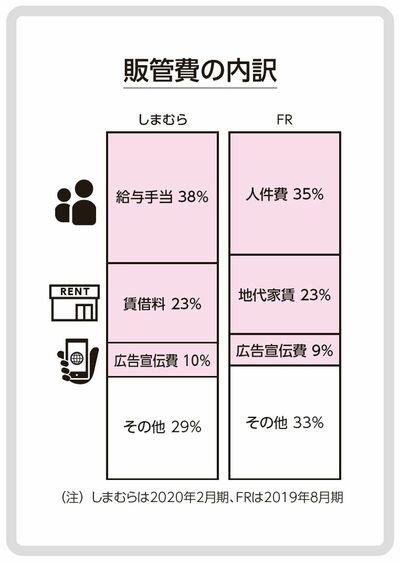

ここで、しまむらとFRの販管費の構成比(図5)を見てみると、両社の販管費の3大費目である給与手当(人件費)、賃借料(地代家賃)、広告宣伝費の割合はほぼ同じです。したがって、しまむらはFRと比較して、どの費目においても同様に絞り込んでいるといえるでしょう。

■図5

人件費をとってみても、しまむらのパートタイマーの比率は約80%で、FRの水準(40~50%〔推定〕)に比べて高くなっています。つまり、しまむらは人件費を低い水準でコントロールしようとしていることがわかります。逆にいえば、FRでは1つひとつの費目にコストをかけているということです。

例えば、売上高人件費率(=人件費÷売上収益)で見てみると、しまむらの11.2%に対し、FRでは13.2%となっています。これは正社員の比率が影響していると推測されます。また、売上収益に占める賃借料(地代家賃)の割合でも、しまむらが6.5%であるのに対し、FRでは8.6%です。こうした差の積み重ねが、両社の販管費率の差につながっているのです。

FRの有形固定資産が少ないのはなぜか?

B/Sにおいて最も両社の特徴が表れているのは、有形固定資産の項目です。小売業においては、店舗の土地や建物が計上されるため、資産における有形固定資産の割合が大きくなるのが普通です。そういった意味では、しまむらがある一定の有形固定資産を保有していることは、小売業においては一般的です。

しかしながら、FRにおいては売上収益や資産の規模から考えると、有形固定資産の占める割合が極端に小さくなっています。これは、店舗がショッピングセンターなどのテナントとして入っているのに加え、路面店でも土地や建物を賃借しているためです。

また、FRはSPA型ですが、自社工場を保有せず、取引先工場に生産を委託しています。FRは、小売業の中でも「持たざる経営」を実践している企業なのです。

ただし、2020年8月期決算では、IFRSの新たなリース会計基準(IFRS16号)が適用されたため、FRのB/Sにおける使用権資産が大きく増加しています。その点には注意が必要です。