1/5 PAGES

2/5 PAGES

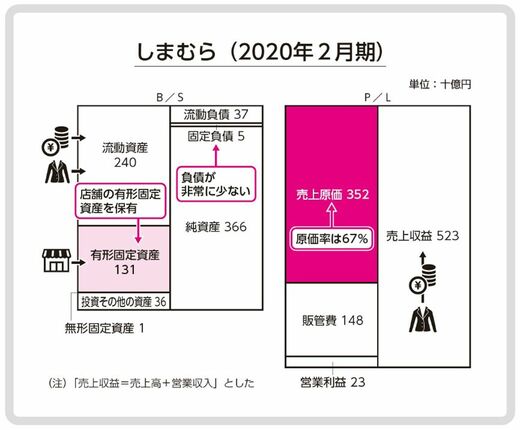

まず、しまむらの決算書です(図2)。

■図2

(出所)『見るだけで「儲かるビジネスモデル」までわかる 決算書の比較図鑑』

B/Sの資産サイド(左側)には、有形固定資産が1310億円計上されています。これは、店舗の土地や建物を資産として保有しているためです。通常、小売業では店舗関連の資産が多く計上されており、しまむらのB/Sも同じような特徴を持っています。

P/Lについては、売上収益(=売上高+営業収入)5230億円に対して、売上原価が3520億円計上されています。原価率(売上収益に対する売上原価の割合)は67%です。通常、小売業の原価率は60~70%だといわれていますので、こちらも小売業の特徴に沿った形になっています。

FRの原価率が低く、販管費率が高い理由とは?

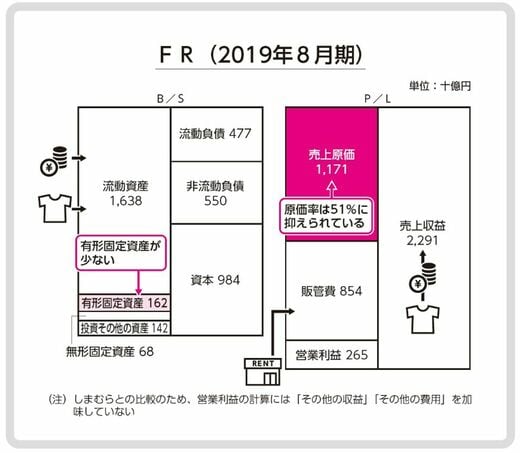

次に、FRの決算書を見てみましょう(図3)。なお、FRはIFRS(国際財務報告基準)を採用しているため、B/Sの項目が少し異なりますが、非流動負債を固定負債に置き換えるなどして、細かな違いは気にしなくても大丈夫です。

■図3

(出所)『見るだけで「儲かるビジネスモデル」までわかる 決算書の比較図鑑』

まず目につくのは、しまむらとFRの売上原価の違いです。原価率はしまむらでは67%であったのに対し、FRでは51%となっています。一般に、小売業の原価率は60~70%程度ですが、アパレル業の原価率はもう少し低く、40~50%程度が一般的な水準です。したがって、しまむらの原価率はアパレル業としては高く、FRの原価率は標準的といえます。

3/5 PAGES

4/5 PAGES

5/5 PAGES