1/5 PAGES

2/5 PAGES

3/5 PAGES

4/5 PAGES

5/5 PAGES

両社のB/Sの右側を見てみると、しまむらにおける負債の占める割合が非常に少ないことがわかります。これは、しまむらが「無借金経営」を行っているからです。実際、しまむらの負債には買掛金などはありますが、銀行からの借入金などの有利子負債は計上されていません。

一方のFRでは、流動負債や非流動負債に金融負債(有利子負債)が計上されており、こうした資金調達に対する方針の違いが負債の占める割合に影響を与えています。しかしながら、FRの自己資本比率(総資本に占める資本〔純資産〕の割合)は49%を確保しており、安全性には問題ない水準です。

商品企画・調達に見る決定的な違い

『見るだけで「儲かるビジネスモデル」までわかる 決算書の比較図鑑』(日本実業出版社)。書影をクリックするとアマゾンのサイトにジャンプします

しまむらとFRの決算書を見てみると、一見同じように見えるファストファッションを取り扱う両社ですが、ビジネスモデルには大きな違いがあることがわかります。

しまむらが仕入れ型を採用し、原価率が高く薄利多売のビジネスモデルになっているのに対し、FRではSPA型を採用しているため、相対的に原価率が低くなっていました。

また、FRでは通常小売業であれば計上されているはずの有形固定資産が非常に少なく、「持たざる経営」を実践していることもわかりました。

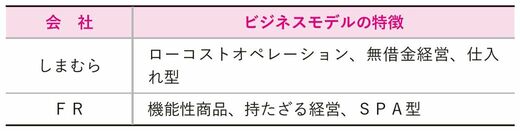

最後に、しまむらとFRのビジネスモデルをキーワードでまとめておきましょう(図6)。

■図6

(出所)『見るだけで「儲かるビジネスモデル」までわかる 決算書の比較図鑑』

前回記事:『同じ「花屋」でもコロナ禍に明暗が分かれた理由』