一方、複合施設効果とはカジノの収益力を施設の集客力にフィードバックする仕組みです。カジノ事業者はカジノの収益力を背景に、カジノ以外の多様なエンターテインメント、アトラクション、ホスピタリティ、MICEに対して多額な投資を行い、集客力を高めます。事業者はノンゲーミング施設を集客エンジン、カジノを収益エンジンと位置づけます。

日本は施設10カ所の場合、2.2兆円規模に

日本の既存ギャンブル市場(2013年実績)は約5.3兆円、GDP対比は1.1%です。当社のカジノ市場予想(2020年以降)は1.2兆~2.2兆円、GDP対比0.25~0.45%です。IR、カジノ施設数が3~4カ所の場合には1.2兆円、10カ所の場合が2.2兆円です。既存ギャンブル市場とカジノ市場予想の合計、すなわち総ギャンブル市場は6.5兆~7.5兆円、GDP対比1.35~1.55%になります。

この合計は既存ギャンブル市場からカジノ市場へのシフトを考慮しない単純合計です。カジノは既存ギャンブル市場を獲得しつつ、新しい市場を開拓する見通しであり、実際の総ギャンブル市場は単純合計よりもシフト分だけ小さくなります。

総ギャンブル市場のGDP対比はさまざまな影響を受けますが、重要な決定要素はギャンブルの「品ぞろえ」、「アクセスの容易さ」です。ちなみに、アジアの先進国で品ぞろえ、アクセスの容易さが高い国はオーストラリア、韓国などですが、それらの総ギャンブル市場のGDP対比は1.3~1.5%です。

カジノ市場出現後の日本のギャンブルの品ぞろえ、アクセスの容易さは高いレベルとなります。既存ギャンブルでは、パチンコが約1.2万店、公営競技は101カ所あり、宝くじ、TOTOのアクセスも容易です。そこに競争力が高いIR、カジノが加われば、品ぞろえも高いレベルとなります。カジノ出現後の総ギャンブル市場のGDP対比を、既存ギャンブル市場からカジノ市場へのシフト分を控除する前で、1.35~1.55%と予想することは合理的と考えられます。

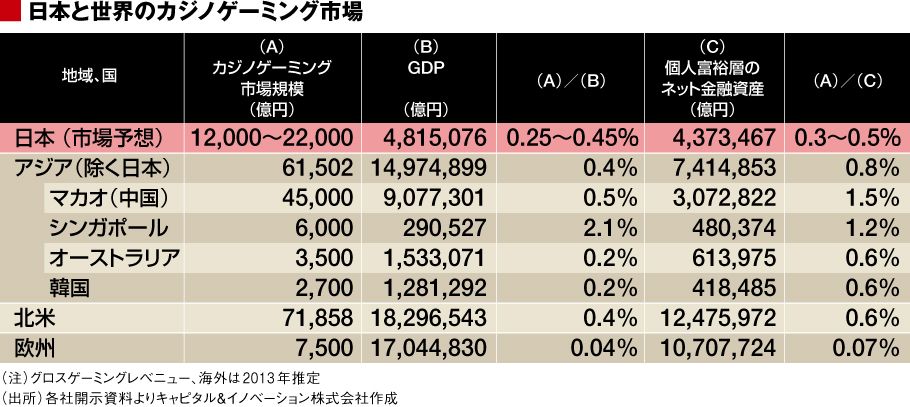

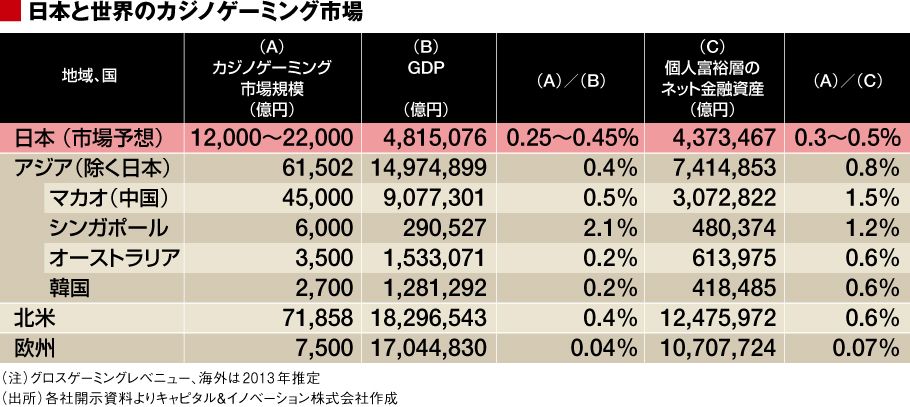

日本、世界のカジノゲーミング市場規模と、それらのGDP対比、個人富裕層のネット金融資産の対比をみると、日本のカジノ市場予想(1.2兆~2.2兆円)のGDP対比は0.25~0.45%、個人富裕層のネット金融資産の対比は0.3~0.5%となります。こうした数値は、他の先進国と比較しても合理的な範囲内といえます。

{kind=link}