リバースモーゲージは、老後資金の不安を軽減できることに加えて、「亡くなったら家の権利を渡す」というのが契約条件のため、面倒な相続問題と関わらずに済むという利点もあります。「子どもに家を遺さなくていい世帯」にとってはメリットが多い融資形態といえるでしょう。

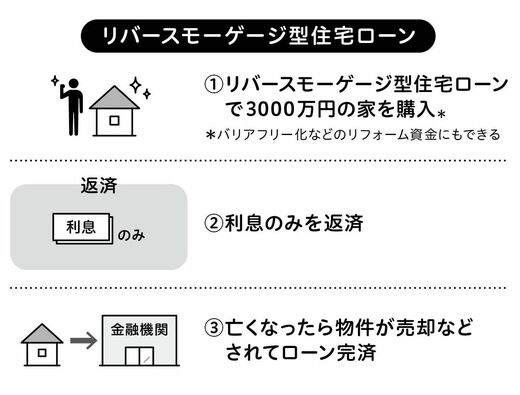

このリバースモーゲージの仕組みをベースにした住宅ローンが「リバースモーゲージ型住宅ローン」で、これから買おうとしている家を担保に住宅取得目的の資金を借りることができます。

リバースモーゲージ型住宅ローンを組んで家を買えば、毎月の支払いは原則利息のみ。そして亡くなったときに家を売って一括で返済という流れです。

このタイプの住宅ローンだと高齢者でも家が買いやすく、子どもの独立後などに相続を気にせず住み替えしやすくなります。

家の相続が思わぬマイナスになることも

そもそも実家の相続は、いつ発生するか読みにくいイベントです。子どもにとって思わぬ形でデメリットになることがあります。

たとえば、子どもが実家から離れた場所で仕事をしている場合、譲られても住むことはなかなか容易ではありません。いくらリモートワークが普及しても、生活の基盤がすでに構築されていれば、離れた実家で暮らせる人は少数派ではないでしょうか。

売却しようにも不動産屋さんや現地に何度も赴くことになります。買い手が見つかるまでは固定資産税などの維持費を支払わねばならず、「譲り受けたことで想定外にお金が出たり、手間がかかったりする」事例は珍しくありません。

まるで不動産ならぬ「負動産」ですが、負動産を引き継がない意味でも、リバースモーゲージが注目されているわけです。

ただし、リバースモーゲージにもリスクがあります。

「家の資産価値内で生活資金を借りられる」のが大きな特徴ですが、社会情勢や物価変動に少なからず影響を受けます。たとえば物価が下がった場合、毎月受け取れる金額がつられて下がるリスクは否めません。

また、家の価値を超えて借金はできないので、大幅に長く生きた場合、毎月の融資が打ち切りになる可能性もあります。

リバースモーゲージやそれを土台とする住宅ローンは、金融機関ごとに様々なタイプの商品があります。利用する際は、条件をよく検討して自分のライフプランにあったものを選ぶようにしましょう。