1/3 PAGES

2/3 PAGES

3/3 PAGES

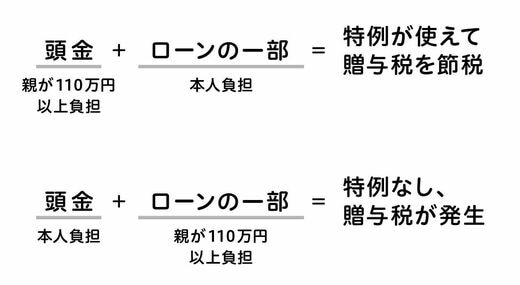

特例の対象になるのは「頭金に充てるお金をもらった」場合です。「頭金は自分で支払い、後からローンの一部を親に負担してもらった」場合は特例の対象外となり、贈与税は免除されません。

(出所)『すみません、2DKってなんですか?』(サンマーク出版)

たとえば親から500万円もらった場合、特例を使えなければおよそ70万円の贈与税が発生します。頭金に充てていれば贈与税は0だったことを考えると、非常にもったいないと言わざるをえません。

また、自分の直系親族からの贈与でなければこの特例は使えません。配偶者の親からの支援は特例対象外となるので気をつけたほうがいいでしょう。

12月にお金をもらうくらいなら1月に

この住宅取得等資金の特例を使う場合、「いつお金を受け取るか」も重要です。

特例を利用するには、資金援助を受けた年の翌年3月15日までに、贈与されたお金をすべて使って家を建て、居住実態を証明する書類を、贈与を受けた人の住所を管轄する税務署に提出する必要があります。そのため、12月31日に親からお金をもらった場合、2カ月半以内に急いで建てて引っ越さなければなりません。

このスケジュール感を考えると、年末に資金提供を受けるよりは、1カ月待って翌年1月に受け取るほうが余裕を持って住宅購入を進められます。たった1カ月の違いで、1年近く新居の準備にあてられる期間が変わるわけです。

せっかく受けられるはずの税特例を逃さないためにも、住宅購入の際には「住宅購入=税が安くなる」ことを思い出して、「どんな税金の特例が受けられるのか」「この物件は特例の条件を満たすか」「この払い方でいいのか」を確認したほうがいいでしょう。多くの人にとって住宅は一生に一度の買い物。悔いのないよう、物件だけでなく税金についての事前調査に時間をかけて損はありません。