1/3 PAGES

2/3 PAGES

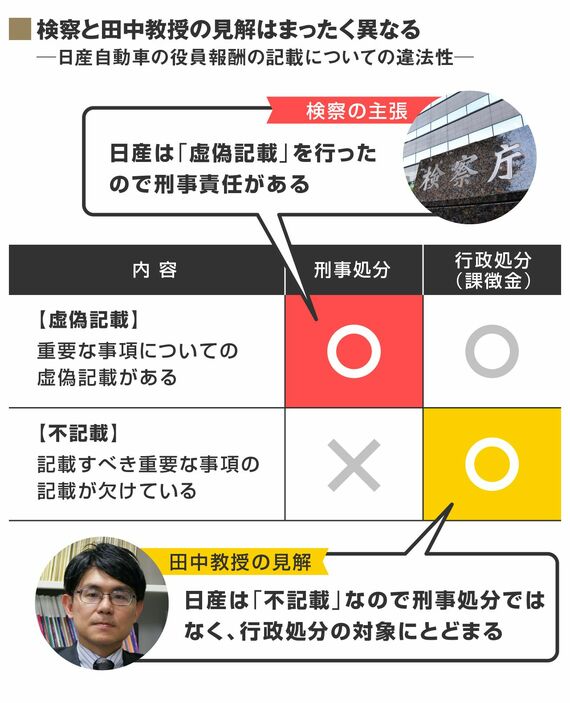

虚偽記載も不記載も、証券取引等監視委員会が課徴金の対象となると金融庁に勧告すれば、金融庁が当該企業に課徴金の納付命令を出せる。

日産は2020年2月に金融庁から24億円の課徴金納付命令を受けて、それに応じている。あくまでこれは行政処分だ。だが、検察が「特に悪質だ」と判断すれば起訴し、刑事責任の有無を問う。

「投資家の判断」に影響を与えたか

法廷での証言から、虚偽記載ではないという田中教授の考え方はこうなる。

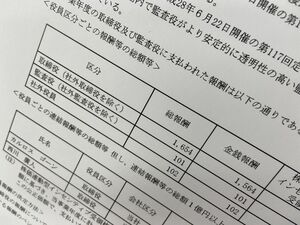

日産自動車の有価証券報告書。「支払われた報酬は」という記載を投資家がどう理解するのか。その点を田中教授は重視する(編集部撮影)

日産の有報に書かれた「支払われた報酬は」という文言から、一般投資家は「既払いの役員報酬額が書かれているのだな」と読む。未払い分を含めた役員報酬のすべてを開示すべきと解釈されている内閣府令の趣旨を一般投資家は熟知していないだろうから「既払いの報酬はこのくらいかな」としか考えない。

機関投資家などプロの投資家ではどうか。内閣府令を熟知したプロの投資家ならば、「支払われた報酬は」と書いてあっても「報酬はすべて支払い済みであり、他に未払い報酬はないのだろう」と推察するかもしれない。

とはいえ「支払われた金額は」という書き方に、プロの投資家ならば違和感を覚えるかもしれない。その場合でも「もしかしたら未払い報酬は不記載であり、本当はあるのかもしれない」と慎重になり、他の自動車メーカーに分散投資するなどして開示に不備があるリスクを低減しようとする。だから、未払い報酬が不記載でも大きな影響はないというのが田中教授の見解だ。

この見解と正反対の証言をしたのが証券取引等監視委員会だ。

3/3 PAGES