1/3 PAGES

2/3 PAGES

その理由の1つは、長期にわたるETF買い入れの結果として、一部の銘柄は日銀が実質的な大株主になっていたことがある。そうした銘柄は市場に流通する株式数が減少していることから、ETF買い入れの効果が相対的に強く発揮される傾向にある。

今後のETF買い入れはどの程度減額されるのか?

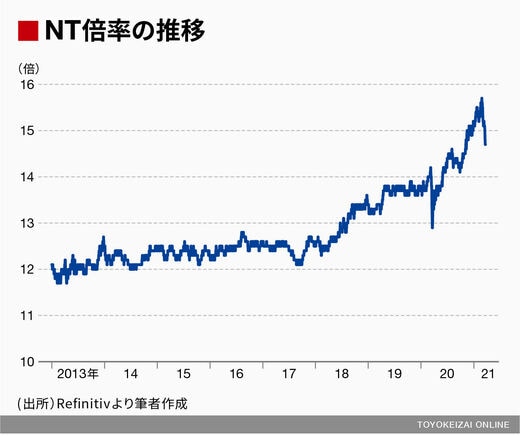

そして、それらの銘柄が日経平均株価の採用銘柄に含まれていると、TOPIXとの比較で日経平均株価が大きく押し上げられる。実際、NT倍率(日経平均株価÷TOPIX)は黒田総裁が最初にETF買い入れ目標を引き上げた2013年4月から2021年2月までの間、12倍程度から16倍程度まで大幅に上昇していた。

それでは、ETF買い入れ額はどれほど減額されるだろうか? 筆者が目安とする額は「年間3000億円から2兆円程度」である。3000億円というのは、設備投資および人材投資に積極的に取り組んでいる企業を支援するためのETF(設備・人材ETF)を買い入れるための枠であるから、それ以外の機動的な買い入れが実質ゼロに近いことを意味する数値だ。さすがにそこまで急激な減額の可能性は低いとみるが、2兆円程度というのはそれなりの材料がある。

日銀の買い入れ基準は公にはされていないが、買い入れ実績から推し量ることができる。従来、買い入れ基準はTOPIXの前場下落率が0.5%超となった際、その日の後場に買い入れを実施するというものであった(買い入れ実績はその日の夕方に発表される)。

しかしながら、日経平均株価が3万円を超えた2月以降は、前後下落率が0.5%を超えたにもかかわらず、買い入れが見送られるという異変が起きた。これは金融政策決定会合に先立ち、日銀が実質的に6兆円の買い入れ目標を放棄したことを意味する。なぜ、そう言えるのか? 以下で数値を確認していく。

3/3 PAGES