1/4 PAGES

2/4 PAGES

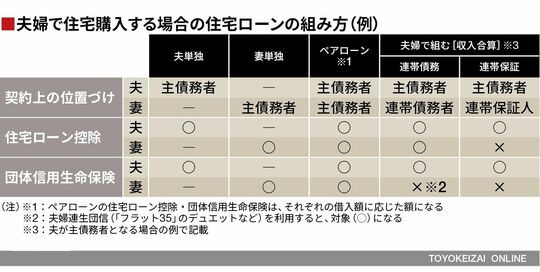

そのため、産休・育休中に住宅購入するにあたっては、申込先の金融機関の対応を調べたうえで、調整・交渉していくことが大事になります。まず、金融機関の対応についてですが、おおむね、【1】住宅ローンの申込みおよび融資実行も可能、【2】住宅ローンの申込みは可能だが、融資実行は復職後に限定、【3】住宅ローンの申込み自体不可、の3つのパターンに分かれます。

妻が主債務者として借入れたい場合は【3】となるのが通常ですが、夫婦での借入れであれば【2】が主流の印象です。例えば、住宅金融支援機構のフラット35であれば、借入予定日(つなぎ融資時含む)までに復職予定であれば、連帯債務者としての申込みは可能です。逆に言えば、復職予定日が借入予定日以前ではない場合には、主債務者としての申込みはできません。

復職して働くことができる証明が必要

妻の借り入れが可能かどうかは、収入以外の情報を含めて総合的に判断されるため、金融機関と交渉するなら、「育休後に復職してしっかりと働くことができる」ということを客観的に証明する書類を準備しておくことが大切です。

審査時に、「勤務先が発行した育児休暇の証明書類」(勤務先の承諾や開始、終了期間がわかるもの)と、「復職後の年収証明書類」を用意することができれば、相談に乗ってもらえるところも複数あります。

育児休暇期間の証明書類は、各金融機関に所定の用紙があるわけではなく、勤め先に頼んで所定の項目を記載した書類に会社印を押印してもらうのが一般的です。

また、復職後の年収証明書類としては、勤め先に復職後の見込年収証明書を発行してもらうほか、産休・育休取得前の収入を証明する源泉徴収票や確定申告書、あるいは、休暇取得前の直前3カ月分の給与明細と産休・育休取得前1年分の賞与明細などで代用できるところもあります。

3/4 PAGES

4/4 PAGES