1/4 PAGES

2/4 PAGES

繰り下げ受給を希望する場合は、繰り下げ受給開始まで待機し、繰り下げ受給を開始したい時期になってから手続きを行うことになります。例えば、68歳から繰り下げ受給(0.7%×36カ月=25.2%増額)する場合であれば、68歳0カ月になったときに繰り下げ受給の手続きをすることになるでしょう。

ここでポイントとなるのは、65歳ですでに「65歳受給開始(繰り下げなし)」として手続きをした場合、「65歳開始で受給方法が確定する」ということです。増額なしの年金の受給が始まるため、後になって取り消しや繰り下げ受給へ変更はできません。一方、65歳からずっと繰り下げ待機している場合は、66歳以降、繰り下げ受給を選択することも、65歳にさかのぼって65歳受給開始(繰り下げなし)として受給することもできます。

「待機」後、過去の年金を一括受給することも可能

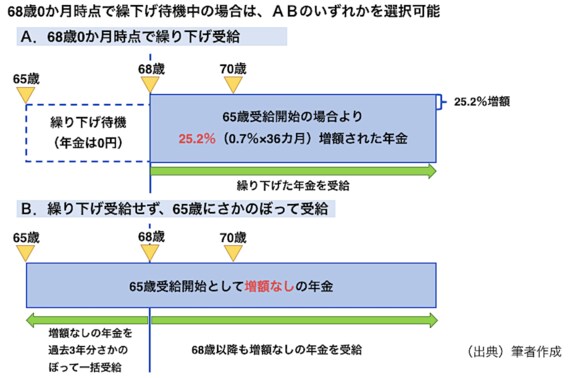

68歳0カ月時点まで繰り下げ待機していた人であれば、68歳0カ月繰り下げ受給と65歳受給開始、いずれかを選ぶことができます。

繰り下げる場合は、65歳から68歳まで年金がゼロの代わりに68歳からの年金が25.2%(0.7%×36カ月)増額で受けられることになりますが、65歳受給開始としてさかのぼる場合は、65歳から68歳までの過去3年分、繰り下げ増額なしの年金を一括で受け取り、68歳以降の将来も増額なしで受けることになります(下の図表参照)。

68歳カ月で何も手続きせず翌月を迎えれば、今度は68歳1カ月で繰り下げ受給(0.7%×37カ月=25.9%増額)するか、65歳にさかのぼるか、の選択になります。繰り下げ受給の場合は月ごとに繰り下げ月数が変わることになりますが、65歳以降に繰り下げを検討していて待機していても、途中で繰り下げをせずに65歳受給開始の方法も選択できることになります。

3/4 PAGES

4/4 PAGES