当初、繰り下げ予定だったものの、「繰り下げはやっぱりやめたい」とか「急な支出があるので、今まとまったお金がほしい」ということもあるでしょう。そういった場合には、さかのぼっての増額なし・一括受給が選べますが、そのときの状況に応じて選択ができることになります。

今後65歳以降も勤務することになると、引き続き給与収入が得られることにもなり、その自身の給与収入(あるいは、それに加えて配偶者の給与収入など)で家計に必要な支出を賄うことができるならば、逆に「年金はまだ必要ない」とか「もっと繰り下げたい」ということもあるでしょう。

65歳開始か、繰り下げ受給か、65歳時点で決めなければいけないものではありません。繰り下げ待機しているほうが選択肢は増え、老齢基礎年金、老齢厚生年金、両方繰り下げ待機していた場合であれば、65歳以降働きながら、それぞれの年金の受給方法(65歳開始か繰り下げか)についてじっくり考えて決めることもできます。

70歳を超えてから受給方法を選択する場合は要注意

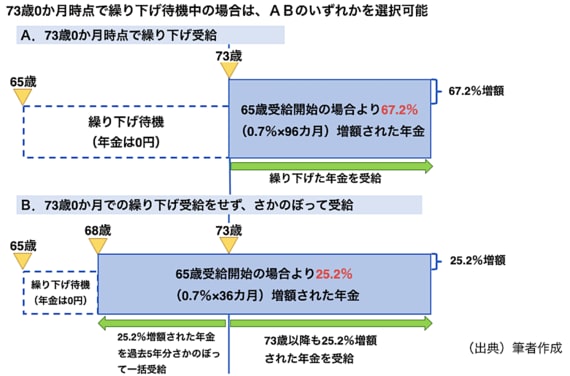

中には70歳以降も勤務して引き続き給与収入のある人もいることでしょう。75歳まで年金の繰り下げ受給が可能になっても、実際に75歳まで繰り下げる人は少ないかもしれませんが、75歳までの繰り下げ拡大に合わせて、70歳後になってからさかのぼる場合のルールも改正されます。70歳を超えてからさかのぼる場合は、その受給手続きをするときの5年前時点での繰り下げで受給、という扱いになります(2023年4月より)。ここは注意が必要です。

例えば、73歳0カ月まで8年繰り下げ待機していて、73歳0カ月のときにさかのぼって受給する場合は、73歳0カ月の5年前である68歳0カ月に繰り下げ受給を開始したものとして取り扱われます。68歳0カ月での増額率は25.2%(0.7%×36カ月)になりますので、その結果、25.2%の増額された年金について過去5年分(68歳から73歳まで)をまず一括で受け取り、73歳以降将来の年金も25.2%増額された額で受け取ることになります(下の図表を参照)。