1/5 PAGES

2/5 PAGES

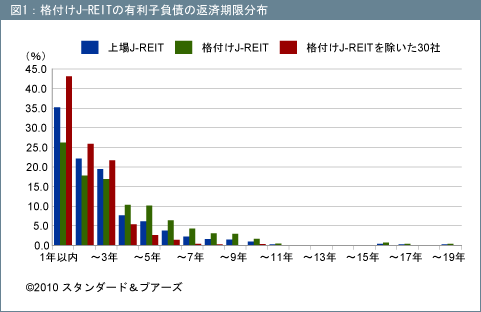

スタンダード&プアーズの格付け先の格付けJ-REITは金融機関と良好な取引関係を築いており、資金調達や流動性に関する懸念は小さく、財務の柔軟性と安定性は、各格付け水準に見合う内容を維持しているとみている。格付けJ-REITのレバレッジ水準は従来よりもやや高かったものの、負債の長期化、満期時期の分散化を進めるなど、負債構成は改善した。

これに対し、スタンダード&プアーズが格付けを付与していないJ-REIT 30社(09年12月末時点、その後合併により3社減) では多くの場合、負債の短期化、満期時期の集中、借入金に対する担保設定などの特徴があり、J-REITの間で信用力の二極化がより鮮明に進んでいることが見て取れる。

10年には投資法人債の償還がピークを迎えることから、J-REIT各社がどのようにリファイナンスするかが注目される。09年は海外REIT市場を含め、財務基盤の強化、負債のマネジメントがテーマの1年であったが、10年においてもリファイナンスへの取り組みは重要な経営課題となろう。

格付けJ-REITの負債の長期化が進む

09年12月末時点の上場J-REIT41社(以下「上場J-REIT」)の有利子負債(借り入れと投資法人債の合計)の総額は約3.5兆円であった。このうち10年中に返済(償還)期限を迎える有利子負債総額は約1.2兆円、短期負債比率は約35.1%となっている(図1)。

3/5 PAGES

4/5 PAGES

5/5 PAGES