回復とは程遠い地方圏

超長期に亘って持続しているとされる景気拡大だが、地方圏では「回復」とは程遠い地域が多い。都道府県別の有効求人倍率をみると、直近07年7~9月時点でも全国水準を上回っているのは北関東・北陸・東海・山陽地方を中心とする19都府県。北海道・北東北・九州・沖縄地方には1倍を大きく下回ったままの道県も多い。

そうした水準の低さもさることながら、従来の景気拡大局面においてみられなかった事態として注目されるのが、上昇幅の都道府県間格差。02年から07年7~9月の約5年間に全国では0.54倍から1.06倍へと上昇した有効求人倍率だが、この間に愛知県を筆頭に15府県で一挙に倍の水準にまで高まる一方、北海道・青森・秋田・鳥取・高知・沖縄の各道県では0.2ポイント以下という小幅の上昇にとどまった。

経済が比較的堅調な地域と比較すると、足踏みが深刻な地域の経済構造にはいくつかの共通点が見いだせる。

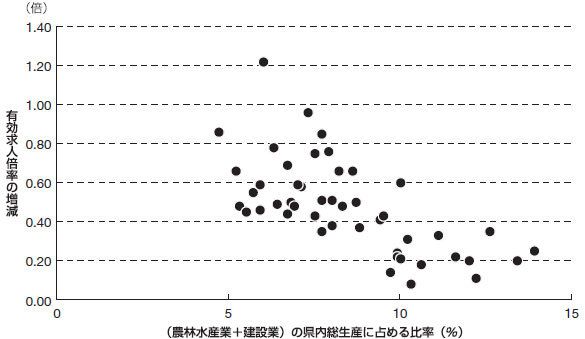

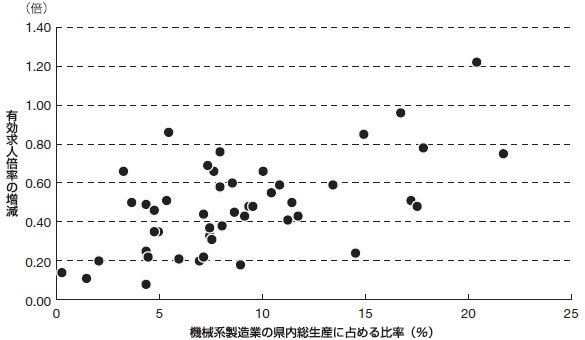

第1は、強力な基幹産業の欠如。02年初に拡大に転じた景気を牽引してきたのは、世界市場で競争力を持ち、輸出指向の強い自動車や電子部品・デバイスを中心とする製造業である。日銀「短観」の業況判断DI(06年12月調査時)を支店管内ごとにみると、上位6県(愛知、広島、群馬、福岡、静岡、神奈川)はいずれも製造業の出荷額第1位業種が自動車関連を中心とする輸送用機械(日銀秋田支店「秋田県における産業構造改革に向けての一考察」07年2月)。また、三重県はじめ東海や中国・北陸地方など鉱工業生産指数の上昇が顕著な地域は、電子部品・デバイスなどIT産業の集積の増大が著しい。逆に、これら機械系製造業の集積に乏しい地域の経済的パフォーマンスは概して低位にある。

公的投資に代わる基幹部門を模索

第2は、公共セクターへの高い依存度。

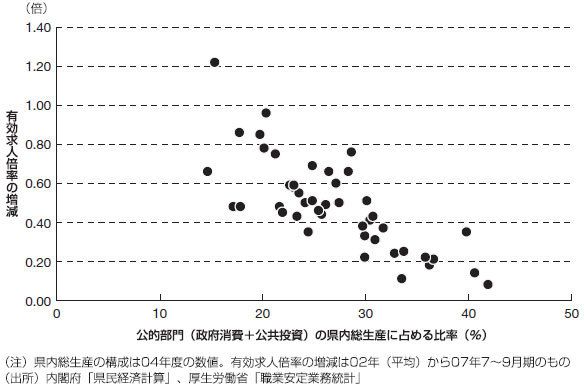

下のグラフは、47都道府県について県内総生産に占める公的部門の割合と有効求人倍率の変化幅をプロットしたものである。公共セクターのウェイトが高い(即ち、民間セクターのウェイトが低い)地域ほど、有効求人倍率の伸びが小さい傾向が見て取れる。

【県内総生産の構成と有効求人倍率との関連】

従来の景気回復局面にあっては、決して短くはないタイムラグと温度差を伴っていたとはいえ、「回復」は国内の多くの地域に及んだが、これを促したのが財政的に措置された公的投資だった。しかし、行財政の枠組みが大きく変わる中で、公共事業にウェイトを置いた景気刺激策は影を潜めた。かつては、成長をリードする部門や産業を持たない地域にまで景気拡大の成果を波及させる仕組みとして機能した公的投資が縮小した分、リーディング・インダストリーの存否、あるいは基幹産業の浮沈が地域経済の動向をより直接的に左右するようになったと言える。

第3は、域内需要指向の内発型産業の不振。雇用の増大とは裏腹に、1人当たりの所得は伸び悩んだまま。多くの地域で人口が減少していることもあり、域内需要に依存する生活関連産業の伸びは期待できない。また、競争の広域化と業界再編の中で、地域内で密な連関を形成していた中小地場企業は総じて苦戦を強いられている。その一方で新産業の育成は進まず、産業振興の柱は相変わらず誘致企業という地域が多いのが現状である。

第4は、第1次産業など在来産業の展開の遅れ。農業や観光関連産業をはじめとして様々な取り組みが行われているが、産地(地域)間はもとより輸入品(海外)との競争も激化する中、高付加価値化への構造転換は容易に進展せず、経済を牽引するパワーに欠けているのは否めない。

第5は、人口減少と高齢化の進行である。景気回復の足取りが重い地域は、例外なく、経済の不振・経済力の停滞と人口吸引力低下との悪循環に陥っている。深刻化する人口減と高齢化の反面、近年の人口動態からは地方圏からの若年層の流出の加速と首都圏や東海地方への人口集中傾向が強まっている様子がうかがえる。

持続可能な地域経済へ

地域経済の“病状”は明らかだが、“特効薬”は見当たらない。また、「地域に知恵と熱意を結集させ」(内閣府「地域の経済2007」07年11月)、対応を急いだとしても成果が出るまでには時間がかかる。公共セクターの比重は否応なく低下したが、そのマイナスの影響を補うだけの有力な経済部門を確率するには至っておらず、多くの地域で経済の閉塞感が強まっている。新たなスキームでの政策の立案・実施が急がれる。