1/3 PAGES

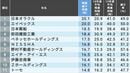

敵対的買収案件に対する銀行の融資姿勢に、疑問の声が上がっている。前田道路に対して敵対的TOB(株式公開買い付け)を仕掛けている前田建設工業に、みずほ銀行と三井住友銀行が融資しているためだ。前田道路を…

この記事は有料会員限定です

残り 1983文字

敵対的買収案件に対する銀行の融資姿勢に、疑問の声が上がっている。前田道路に対して敵対的TOB(株式公開買い付け)を仕掛けている前田建設工業に、みずほ銀行と三井住友銀行が融資しているためだ。前田道路を…

この記事は有料会員限定です

残り 1983文字

各タグのをクリックしフォローすると、関連する新着記事をメールで受け取ることができます

この記事はいかがでしたか?