1/4 PAGES

2/4 PAGES

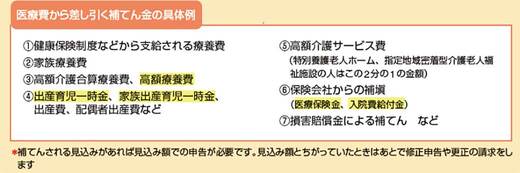

注意2 高額療養費、保険金などは引きすぎないように注意!

前頁の算式にもありますが、医療費控除の計算の際は、「保険金などで補てんされる金額」を引かなければなりません。

高額療養費、生命保険や損害保険からの入院給付金、出産育児一時金などが出たときは、忘れずに支払った医療費から差し引きましょう。

補てん金は、出産に関するものなら出産費用から引き、ほかの費用から引く必要はありません。うっかり引いてしまうと、不利になりますので、気をつけましょう。例えば、出産費用が30万円、出産育児一時金が42万円であれば、30万円を差し引きます。

「生計を一」にしていれば控除対象に

注意3 同居してない家族の医療費もしっかり控除しよう

同居していない家族の医療費を支払ったときも、「生計を一(いつ)」にしていれば、医療費控除を受けることができます。「生計を一にしている」とは、仕送りをして、その仕送りで家族が生活しているようなときです。

その人が誰の扶養になっているかは関係ありません。例えば兄弟で親に仕送りをしているときは、双方で自分が支払った分の医療費控除を受けることができます。

該当があれば、控除の対象に加えるのを忘れないようにしましょう。

注意4 対象になる医療費・ならない医療費を理解しておく

ここで、対象になる医療費とならない医療費を簡単に整理しておきましょう。

通院したり、薬や医療器具を購入した場合、通常の医療費控除の対象になるのは、「治療を目的とした支出」に限られます。

通常の治療だけでなく、不妊治療、禁煙外来、レーシック費用なども対象です。ただし、健康診断、人間ドックの費用、インフルエンザなどの予防接種の費用は、治療を目的とした支出でないため、認められません。健康診断や人間ドックの費用が対象になるのは、検査の結果、重大な疾病が発見され、引き続き治療を行った場合に限られます。

また、漢方薬は、医師の処方箋がないときは認められないので、注意しましょう。

3/4 PAGES

4/4 PAGES