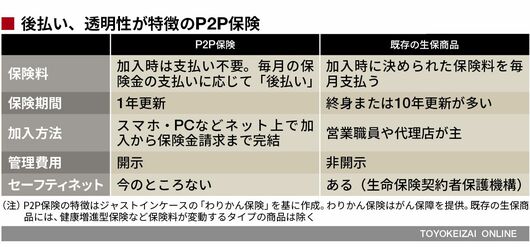

ジャストインケースが発売を予定しているわりかん保険は、「がんと診断されたら一時金として80万円を支払う」がん保障に特化したシンプルな保険だ。従来型の保険との大きな違いは、「保険料が事後払い」であるということ。加入時に決められた保険料を毎月支払っていくのではなく、保険金支払いが発生した場合に、その合計額を契約者が保険料として「割り勘」で支払う。加入時に保険料の負担はないが、毎月の保険料は変動する。

仮に、ある月の契約者が5万人で、その月にがんになった人が10人いたとすれば、ジャストインケースが支払う合計の保険金額は800万円(10人×一時金80万円)になる。ここに50%の管理費用(契約者数に応じて30~50%の間で変動、この場合は400万円)を加えた金額(1200万円)を契約者5万人で割った240円が、翌月の1人当たりの保険料となる計算だ。もし、がん罹患者が1人もいなければ保険料はゼロ円ということもありえる。

P2P保険最大の特徴は透明性

こうした保険料算出の過程や、保険料の使い道、がん罹患者数、保険金額、管理費用などはすべて契約者に開示され、スマホのアプリやパソコン上で確認することが可能だ。従来型の保険商品では、経費率や代理店手数料率を一部開示する動きはあるが、ここまでガラス張りにされていない。「保険料の使い道が明確にわかるなど、透明度の高いスキームがP2P保険の最大の特徴だ」と畑社長は話す。

自分が支払った保険料が何に使われ、どのように役に立ったのかがわかる仕組みは、保険の原点といえる相互扶助の精神に根ざしたものだ。P2P保険は日本古来の頼母子講(たのもしこう)や無尽(むじん)などの仕組みをデジタルの力で現代によみがえらせたものと言える。名前のとおり、特定のリスクを感じる「peer」(仲間)が集まれば、少人数でも商品設計が可能だ。

さらにP2P保険の魅力と言えるのが圧倒的に安い保険料だろう。前述のわりかん保険の試算例での保険料はわずか月額240円。がん罹患者が増えれば当然保険料は高くなるが、契約者の年齢ごとに保険料の上限が決められている。

ジャストインケースの畑社長は「30代までの若年層であれば保険料の上限は月額500円程度になるだろう。(がん発生率がよほど高くならない)通常のケースであれば、従来のがん保険の半分以下の保険料になる」と話す。保険料の上限を超えた分は、P2P保険の運営側(この場合はジャストインケース)が負担することになっている。

ちなみに、アリババの相互宝では保険金の支払い件数がまだ少ないこともあり、毎月の保険料6.2元(約100円)という安さだ。

次ページが続きます:

【生損保や保険代理店も注目】