1/3 PAGES

2/3 PAGES

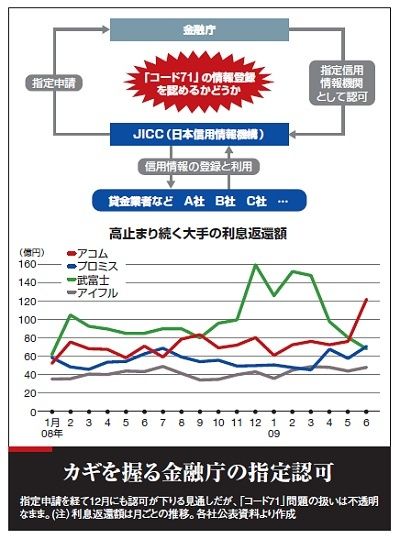

ところがその矢先に問題が起きた。9月上旬、金融庁が認可条件の一つとして、「コード71」、つまり「過払利息返還請求の事実の有無」の登録削除を設ける方針を明らかにしたのだ。その余波で指定申請自体が遅延することが懸念されている。

登録削除を打ち出した金融庁の考え方は「過払利息返還請求は債務者には当然の権利であり、その行使は信用情報になじまない」というもの。背景には多重債務者救済に従事してきた弁護士からの要請もあるようだ。一方の業界側、つまり貸し手側は「与信審査するうえで、この情報は必要である」と主張する。だが、金融庁はこうした言い分を「(情報登録は)資金需要者等に対しても、客観的かつ合理的な説明ができることが必要」と突っぱねる。

信用情報機関の中では、JICCが従来から「コード71」を個人情報の一つとして扱い、運用を行ってきた。そのため、消費者金融業界では、アコム、プロミス、武富士、アイフル、三洋信販で構成する「大手5社会」が、9月16日に「過払利息返還請求情報の登録」を求める要望書を金融庁へ提出。消費者金融業界のみならず、信販・クレジットカード業界も当局の方針に対して態度を硬化。翌17日には追随する形で、信販・クレジットカード業界として同様の要望を行った。

また、JICCでは要望書にとどまらず、過払利息返還請求情報の登録に関する会員アンケートも実施。会員の大半が登録削除を困ると回答したとの調査結果と、したがって「コード71は必要である」とする報告書も金融庁へ提出している。

3/3 PAGES