1/4 PAGES

2/4 PAGES

合併をめぐる一連の騒動は、REITを取り巻く苦境を象徴している。

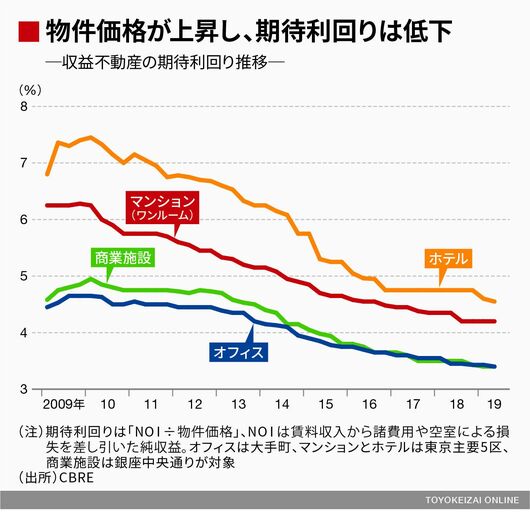

日本の不動産価格は近年上昇を続け、純収益を物件価格で割った利回りには下押し圧力がかかる。ある不動産ファンドの社長は「物件取得の基準には期待利回りで4%台を念頭に置いているが、(投資基準に)合う物件はそうそうない」と話す。

2016年9月の上場以来、合併提案を受けるまでにさくらが新規取得した物件はわずか1件。物件取得の失敗を差し引いても、さくらにとって成長の道筋が描きづらい状況に変わりはない。

物件取得が難しく、スポンサー頼みに

市場から自力で物件を取得することが難しければ、資産運用会社の大株主であるスポンサーからの物件供給が貴重な取得機会となる。デベロッパーなどがスポンサーの場合、デベロッパー自らが開発した物件をREITに売却する例が多い。

例えば、野村不動産は4月25日に発表した中期経営計画で、自社で開発・賃貸していたオフィスや賃貸住宅などの物件を、傘下REITへ売却することを加速させると発表した。デベロッパーにとって不動産が「売り時」であることは、裏を返せばREITがその受け皿になれるチャンスでもある。

さくらの場合、オーストラリアの独立系不動産ファンドである「ガリレオ」と、建物管理大手の「日本管財」がスポンサーだ。このうち後者は保有物件の管理が主であり、ガリレオの本業は不動産ファンドの運営で開発は本業ではない。

3/4 PAGES

4/4 PAGES