だが、結果として保険業法の規制外となったことが逆に功を奏し、共済は勢力を拡大する。何しろ保険業法で禁じられている生損保兼業が可能なので、生保・損保どちらの商品でも売ることができる。また、長年外資が独占し、日本の生損保が売れなかった医療保障も、共済はいち早く売りまくった。自分たちのルールが及ばないところで、共済が成長を続けているのを生保陣営が苦々しく思っていたのは想像に難くない。

「アメリカは日本の共済規制に口出しするよりも、自国の金融危機のコントロールが先決。まず頭の上のハエを追えと言いたい」--。10月23日、日本生協連から共済事業が独立する形で、新たに日本コープ共済連が設立された。その創立総会で、来賓として壇上に登った日本共済協会の石川太茂津会長は誇らしげにこう語り、満員の会場を沸かせた。

石川氏の発言の裏には、日本の共済事業をよしとしない外資への反発がある。米国政府は2003年に「日本政府への年次改革要望書」で、共済事業者に生損保と同一の法律、税金、セーフティネットのコスト負担などの適用を求めた。皮肉にも保険業法の適用という賀川氏の悲願を、結果的に外資が後押しする形になったのだ。

高齢者市場めぐって共済vs.生保は激烈化

共済業界の頭痛の種であった、一部の悪徳な「無認可共済」も、保険業法改正で金融庁の監督下に置かれ、次々と業務停止命令が出されている。しかし、わが世の春を謳歌する共済業界にも、悩みはある。それは日本が構造的に抱える少子高齢化という問題である。

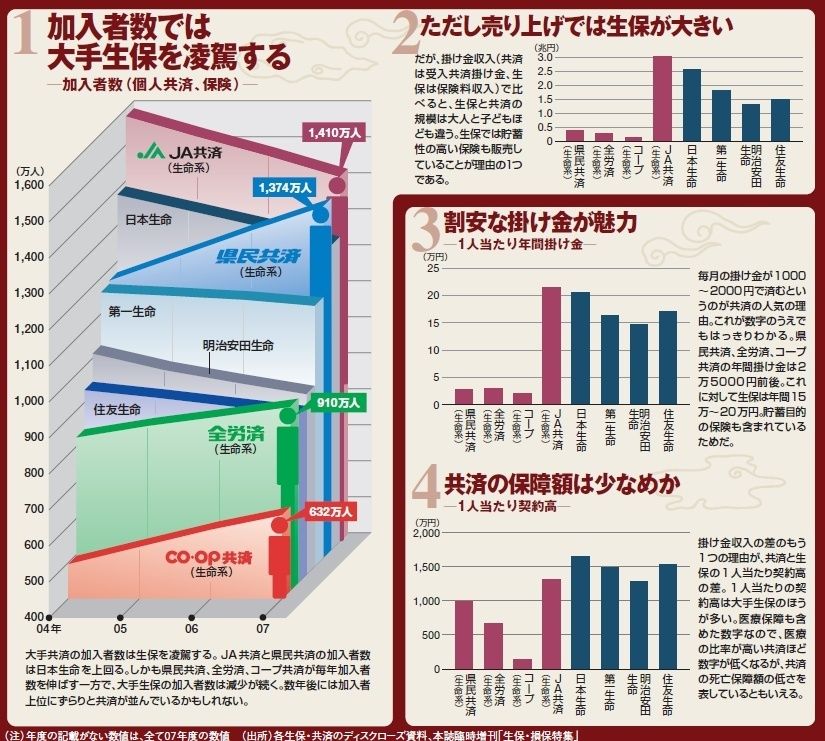

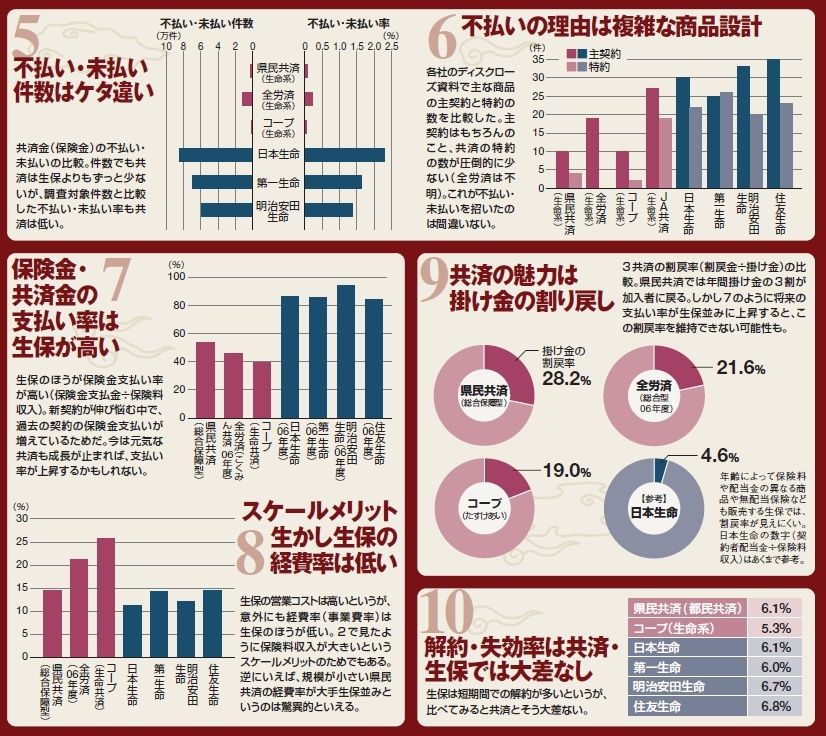

年齢を問わず掛け金が同じで保障額も変わらないという、県民共済、全労済、コープ共済などの人気の源は「一律保障・一律掛け金」スキーム。保有契約者の平均年齢が変わらないことで「勝利の方程式」が可能なのだが、平均年齢が上がると、共済金の支払いが増え、高い割り戻しを行えなくなるのだ。大手共済はこぞって新規加入の拡大に奔走しているが、背景には平均年齢上昇を抑えたいという思惑がある。

少子高齢化がもたらす影響がもう一つある。それは、今や生保と並ぶ保障ニーズの担い手となった共済には、高齢者ニーズの受け皿という新たな役割が期待されていることだ。このため、どの共済も高齢者向け、あるいは終身保障といった新商品の開発に躍起だ。

少子高齢化が進むにつれ、「勝利の方程式」がゆっくりと崩れ始めた共済。働き盛り世代では共済にシェアを奪われ続ける生保陣営も、高齢者市場で負けるわけにはいかない。生保と共済の戦いがますますエスカレートしていく。

◆どちらが強いか徹底比較! 共済VS.生保

(週刊東洋経済編集部)