この点でBISが四半期報告書などで取り上げているのが「アメリカ以外における非銀行部門向けのドル建て与信」である。具体的にBISはグローバルな流動性(the BIS global liquidity indicators (GLIs))を把握する際の指標として「非銀行部門向け国際与信 」を参考にしている。

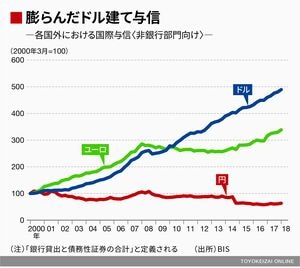

これを通貨別に見てみると、円建てやユーロ建ての与信拡大は目立たない一方、ドル建てのそれは急増していることが分かる。具体的に2008年9月~2018年3月末の伸び率を見ると、ユーロ建て与信残高は約20.6%増加し、円建て与信残高は約41.1%と大幅に減少しているのに、ドル建て与信残高は約90%とおおむね倍増している。

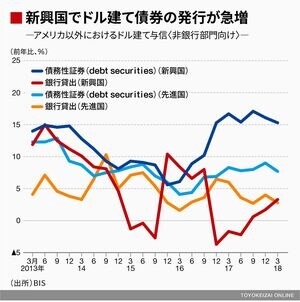

さらに、これを商品別・地域別に見てみよう。商品別に見れば特に銀行貸し出しよりも債務性証券(国債、政府機関債、地方債、社債など)が伸びており、地域別に見れば先進国よりも新興国において拡大していることがわかる。

要するに、金融危機後の1つの潮流として「新興国の非銀行部門が発行するドル建て債券」が急増したことが指摘できる。

BISが問題視するドル高のリスク

BISが9月に発行した四半期報告書では前述の論点に関し、以下のようなポイント(Key takeaways)を提示している:

・国際与信残高の構成は銀行貸出から債務性証券にシフトしており、2008年3月末~2018年3月末に48%から57%へ上昇している

・国際与信上、ドルが一段と支配的な通貨となっており、2007年12月末~2018年3月末に米国外における非銀行部門向けドル建て与信は、世界GDPの9.5%から14%へ上昇している

・ 新興国経済におけるドル建て借入れの伸びはとりわけ強い

こうしたポイントを内包する報告書の本文では、「ドル建て借入比率の高まりはドル高が継続した場合のリスクを予見するものである」、「新興国関連の資産をポートフォリオに抱えるグローバルな投資家にとって、強いドルはテールリスク(まれだが激しい変動のリスク)を拡大することになる。そのため、新興国資産のエクスポージャー(とりわけドル建て債券)は広範に削減されうる」との警鐘が鳴らされている。筆者もまったく同感である。

豊富な外貨準備の存在により通貨危機のような事態は想定されないものの、これだけドル建て債務の蓄積が続けば「調達したドル(債務)」と「それを投資した先(資産)」の間の通貨ミスマッチは、当然、懸念の対象となる。