その後、2016年後半に入ると新興国経済も持ち直し、世界経済は再度拡大局面に入る。テーパータントラムにより及び腰になったFRBの正常化プロセスが遅れたため、完全雇用状態にある米国経済の資産価格が騰勢を強め、これが他国にも波及したというのが筆者の基本認識である。たとえばFRBスタッフ見通しにおける長期失業率(≒自然失業率)見通しは2013年3月時点で5.6%であったが、そこから3年後の2016年6月の失業率は4.9%まで下がっていた。

それでもその時点で利上げは1回しかできておらず、バランスシート縮小に至っては当分先の話だと考えられていた。2015年8月にチャイナショック、2016年6月に英国のEU離脱方針決定、同年11月にドナルド・トランプ大統領誕生という巨大なリスクオフイベントが続いたため、緩和解除に慎重にならざるをえなかったという不可抗力があるが、世界最大の経済である米国において「完全雇用下での緩和継続」という状況が許容された結果、米国内外に資産市場の騰勢がもたらされたという疑いは強い。

第2次資本流出が2018年5月から始まった可能性

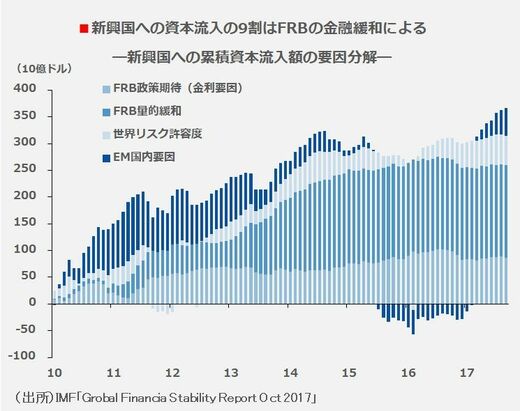

ちなみに米国の直近のデータで失業率は2018年7月に3.9%まで下がっており、これに着目すればFRBが正常化プロセスに邁進することはうなずける。だが、繰り返しになるが、FRBの金融緩和を前提に資本流入を当て込んできた新興国の動揺は不可避である。7月の筆者記事「FRBは新興国通貨を本当に追い詰める段階に」でもIMF(国際通貨基金)の分析を引用して議論したように、2014年以降、新興国に流入した資金の9割弱が米国の金融緩和要因によるものであり、新興国のファンダメンタルズに起因する部分は1割程度である。

秋からバランスシートの縮小に着手し、四半期ごとの迷いなき利上げが続けられている以上、新興国からの資本流出は当然の帰結であり驚くべきものではない。市場参加者として関心があるのは「何がきっかけでそれが加速するか」だろう。この点、前掲の資本流出入の動きを見ると、2018年4月に流入がピークアウトし、5月から第2次流出局面が始まったように見受けられる。要するに、5月初旬に見られたアルゼンチンペソ急落がきっかけとなった疑いがある。今、直面しているトルコショックが第2次資本流出局面の到来を決定づけたのかどうかという目線で現状を評価したい。