こうした債券市場で売買を行っている市場参加者は、 銀行や証券の債券ディーラーや債券トレーダー、債券ブローカーと呼ばれる金融機関のプロをはじめとして、年金や投資信託、銀行や証券会社、生損保といった機関投資家、あるいはヘッジファンドといったプロの運用機関、そして個人投資家などが債券市場に投資している。日本銀行といった中央銀行も債券市場の市場参加者の一員だ。

こうした債券市場の中核的な存在とは、言うまでもなく「国債市場」だ。

国が発行する債券は総称して「ソブリン債」などと呼ばれるが、国債の金利はその国の債券市場の中心的な存在であり、国債の金利が下落すれば公共債全体や社債などの債券金利も下落する。場合によっては、株式市場や為替市場も、国債市場の金利動向によって大きく動くケースもある。

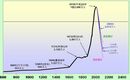

国債の金利がゼロであるということは、債券市場に参加している投資家にとっては値動きがなく利益を上げられない市場ということになる。現在のような状況は、銀行や証券会社といった債券で利益を生み出してきた金融機関、あるいは年金や投資信託といった機関投資家にとっては運用困難な時代と言える。

機関投資家などの多くは、やむをえず収益をもたらしてくれる海外の外国債券や株式市場に資産の一部をシフトさせることで、債券市場での収益減少分をカバーしてきた。いまのところ、GPIF(年金積立金管理運用独立行政法人)が好成績を収めていることでも、それは理解できる。

しかし、もし株式市場や為替市場で大きな変動が起こったとき、収益確保の道がなくなってしまう可能性がある。これまで株価が下落したり、急激な円高に振れたりしたときは、日本の国債市場などで安定した利益を確保してきた。

国債の金利がゼロに近いことも深刻だが、先物市場なども含めてそのボラティリティがゼロに近く、市場参加者がいなくなってきていること事態が大きな問題と言える。実際に、1日数回の取引で終了し、あとはひたすら動かないマーケットを見続けている債券ディーラーなどからすれば、電気代の無駄であり、時間の無駄という声も聞こえる。転職の時期だと考えている債券の専門家も少なくない。

「QEからQTへ」で、世界で154兆円の流動性が失われる?

現在のアベノミクスを支持している有権者の多くは株式市場が上昇しているから、 あるいは前政権よりも株価が大きく上昇したから、という人が多いはずだ。しかし、現在の株式市場を支えているのは、債券市場からの巨額のマネーであることを忘れてはならないだろう。

そもそも株式市場は、周知のように10年に一度程度は暴落を繰り返しており、次のパニックもいずれまたやってくる。実際に、2000年以降だけでも「ITバブル崩壊」「リーマンショック」と続いてきた。

そうした株式市場の暴落局面において、一定の収益を確保してくれるのが債券市場の役割。にもかかわらず、その債券市場を消滅させようとしているのか。

意図的に10年物国債の金利をゼロ%に長期間にわたって据え置く現在の日本の金融政策は、さまざまな面で不都合な未来を演出してしまうかもしれない。債券市場には債券市場の役割があるからだ。