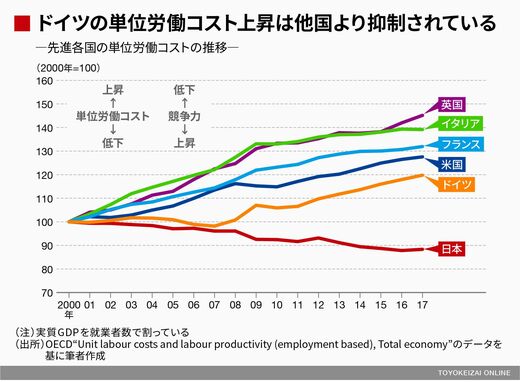

確かに過去20年弱を見ると、ドイツの単位労働コスト(ULC)は(日本を除く)ほかの先進国と比べて上昇が抑制されている。日本の場合は、非正規雇用の継ぎはぎだけで景気循環を乗り切ろうとして、人的資本の蓄積につながらず、マクロ的に潜在成長率の押し下げを促してしまった。これに対し、ドイツでは雇用制度の柔軟化を通じて輸出競争力を保持するというアプローチが成功したとの評価もある。もちろんハルツ改革でも、格差拡大の助長など負の側面は指摘されている。

しかし、一時は経済構造が似ているといわれたドイツと日本、彼我の差がそうとう大きなものとなってしまった感はある。実質GDPで「ドイツ対日本」の比較を試みた場合、過去10年平均で「1.37% vs. 0.93%」、5年平均で「1.59% vs. 1.20%」、3年平均で「1.80% vs. 1.22%」とつねに日本が劣後している。

ユーロ安の恩恵を自認しながら対策を打たない

とはいえ、ドイツは自国の競争力に比して「永遠に割安」であるユーロの恩恵も享受していることに議論の余地がなく、ドイツ政府高官もこの点を自認している。たとえば2017年2月にはショイブレ財務相(当時)が「ユーロ相場は、厳密にいえばドイツ経済の競争的立場から見て低過ぎる。ECB(欧州中央銀行)のドラギ総裁が拡張的金融政策に乗り出した際、私はドイツの輸出黒字を押し上げると総裁に言った」(ロイター、2017年2月4日付)と述べて話題になった。類似の発言はメルケル首相から聞かれたこともある。

GDP比で見れば世界最大(金額で見ても世界第2位)の貿易黒字を保持しつつ、「永遠の割安通貨」の恩恵に浴し、しかも金融政策では先進国でいちばん深いマイナス金利を採用しているドイツの立場は、通商政策の議論において「分が悪い」ことは否めない。ちなみにドイツの経常黒字は金額ベースで世界一、GDP比でも実に8%という非常に大きな不均衡状態にある。これに対し中国の経常黒字はGDP比1.4%にとどまっている。金融バブル絶頂で過剰な消費・投資が問題視されていた2006年の米国の経常赤字ですらGDP比5.8%だった。経済規模に比した不均衡の度合いを見ると、ドイツは未曾有の域に踏み込んでいる。

こうした経常黒字は既述のISバランスと表裏一体だ。国内部門がすべて貯蓄過剰という「異形の経済」は、振るわない内需を海外部門の貯蓄不足(≒経常黒字、つまり外需)ですべて埋めているということを意味する。近年、ドイツの政府部門は貯蓄過剰=財政黒字が定着している。内需が活発とはいえない状況下で、公的な消費・投資をあえて絞るという政策運営は他国の目にはやはり奇異に映る。しかも、同国の教条主義的な緊縮路線が早晩変わることはなさそうである。さらに悪いことにドイツはこのような考え方をほかのEU加盟国に「正しいこと」として推奨する傾向にある。米独(≒EU)の貿易摩擦は米中のそれと同じくらい根の深い問題で、引き続き注目に値するトピックである。

※本記事は個人的見解であり、所属組織とは無関係です