また介護給付金は、介護休業開始日前2年間に、12カ月以上雇用保険に加入している人、1年以上雇用が継続している人が対象ですから、1年以上勤務している会社員ならほとんどが当てはまります。パート勤務の人でも条件を満たす場合がありますから、確認してみましょう。

たとえば会社員の夫、パート勤務の妻といった世帯では、介護が必要になるとパート勤めの妻が主に介護を受け持つことになりがちですが、ここは要注意です。妻は介護休業がとれない(介護給付金も受けられない)というケースなら、介護休業が取得でき、介護休業給付金の給付が受けられる夫が休業したほうが、経済的にメリットが大きい可能性もあるからです。

要介護度に応じて「介護保険サービス」を利用する

介護と仕事を両立させるためには、介護保険サービスを上手に利用することも大切です。利用できるサービスは要介護度によって異なります。

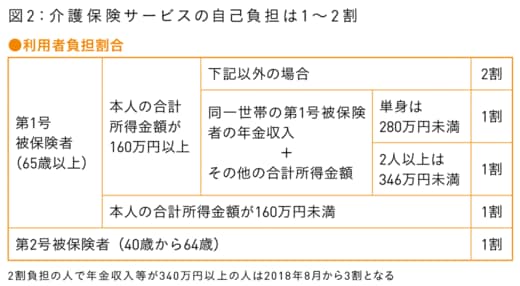

たとえば、立ち上がりや歩行が困難で、食事、洗濯、入浴などに一部介助が必要な状態は「要介護2」が目安で、利用できる在宅サービスの目安は、週1回の訪問看護、週3回の通所系サービス、3カ月に1週間ほどの施設への短期入所(ショートステイ)、福祉用具の貸与などとなっています。支給限度額は19万6160円で、自己負担は1万9616円です(支給限度額は標準的な地域、自己負担額は1割負担の場合)。

もし「これではとても足りない」という場合は、全額自己負担でサービスを利用することもできます。

費用は介護を必要とする本人が負担するのが原則ですが、親には負担しきれないケースもあるでしょう。親の介護費を子が負担すると子の生活や将来に支障を来すこともあり、避けたいところですが、おカネがないからといって自身で介護する、そのために介護離職する、というのは避けたいところです。

介護休業をして時間をつくり、ケアマネジャーに相談する、兄弟姉妹で話し合う、近くに住む親戚や近所の人にも力を借りるなど、あらゆる方法を考えましょう。サービスの利用料を負担しても、離職して収入を失うよりは合理的というケースもありますから、長期的な視点で検討することをお勧めします。