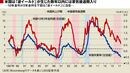

これは、「2018年に日銀もいよいよ正常化に向かうのではないか」との市場に広がっていた観測を、敢えてばっさりと打ち消した格好だ。こうした観測が広がったのは、2017年11月に同総裁がスイスの講演で「リバーサル・レート」に言及したためだ。「リバーサル・レート」とは、中央銀行の緩和策が長引くと、長短金利差縮小による預貸金利ザヤの縮小が金融機関の収益悪化につながり、かえって金融緩和の効果が「逆転(リバース)」し、景気にマイナスの影響をもたらすとの議論だ。

スイスの講演で黒田総裁はこの言葉を唐突に引き合いに出し、「日本については、金融機関は充実した資本基盤を備えているほか、信用コストも大幅に低下しており、現時点で、金融仲介機能は阻害されていない。ただし、低金利環境が金融機関の経営体力に及ぼす影響は累積的なものであるため、引き続き、こうしたリスクにも注意していきたい」と述べていた。

しかし、同総裁は12月の記者会見で、「日銀の金融政策を外国の人に分かりやすく説明するうえで引用した」と説明し、「リバーサル・レートの学術的な分析を取り上げたからといって、2016年9月以来の長短金利操作付き量的・質的金融緩和について何か見直しや変更が必要だという事はまったく意味していない」と述べた。せっかく市場で日銀の「正常化」議論が浮上し、徐々に織り込まれつつあったにもかかわらず、なぜ総裁はここまで慎重になる必要があったのだろうか。

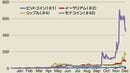

2017年に最強通貨となったユーロの例

振り返れば2017年はユーロが先進国通貨の中では最強通貨となった。ECBの緩和からの「正常化」という大きな政策転換に、市場参加者の関心が集中したことが背景にはある。

2016年6月の英国国民投票によるEU(欧州連合)離脱決定(Brexitショック)によって、欧州の統合に向けた動きにブレーキがかかっているのではないかという懸念が広がった。こうしたなか、2017年は仏大統領選や独連邦議会選挙など、重要な政治イベントを控えていたこともあり、政治的な不透明感から、投機筋のユーロ・ショート(売り越し)ポジションが年初の段階で大きく積み上がっていたことも、後の巻き戻しによるユーロ高を加速させた。