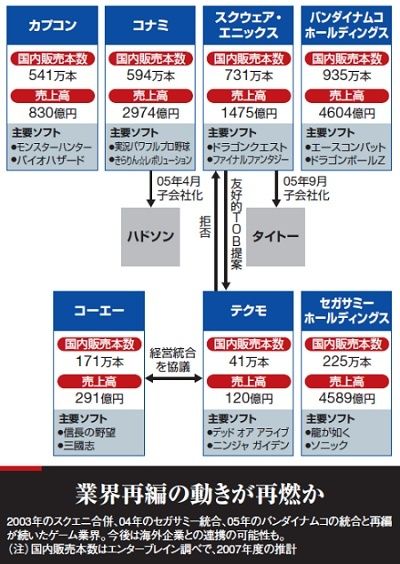

提案を拒否したことについて康晴社長は「(買収提案の)紙1枚が突然送られてきて、書かれているのは実質的に買収価格だけ。ほかに判断材料がなく、血の通った提案には見えなかった。これで社員を不安にしないというほうがおかしい」と語る。買収価格には3割のプレミアムがつけられていたが、PBR1倍割れとなった直近株価(706円)をその基準とされるのは、納得しがたい面もあったようだ。これは「開発陣を掌握していた安田氏が辞める前と、辞めた後の株価を同一には並べられない」(和田社長)という考えと相入れないところ。さらに同社は娯楽施設運営も行っており、収益性は高くないが実質的な創業事業といえる領域で、スクエニ傘下のタイトーとぶつかることも懸念材料だった。

オーナー系社風で共通 2社の連合で盤石か

マーケットの現実に基づく、「友好的」というオブラートに包まれた薬(提案)を飲むか、あくまでも独立路線を貫くか--。短期間のうちに決断を迫られる中でコーエーが現れ、急転直下でテクモは「第3の道」を選んだ。代表権こそ外れているが、コーエー創業者の襟川陽一・恵子夫妻は、現在も取締役を務める。また、創業家が最大株主である点も同じだ。「両社は創業家同士家族ぐるみの親交があり、将来の経営像についての話し合いを持ったこともある。当社はこれまでM&Aに慎重だったが、財務的に堅実な点など文化も共有しており、経営統合は成功すると確信している」(コーエーの松原健二社長)。だが、今回の経営統合については「事業的なシナジーというより、大株主の論理が優先されたような気がする」(証券アナリスト)との声もある。今後、約2カ月かけて株式交換の条件面を詰めていく予定で、その内容が当面の焦点となる。

スクエニは拒否回答を受けてTOBを撤回したが、今回の結末に納得しているかどうかは別の話だろう。コーエーとテクモの2社が統合しても、合計の売り上げは400億円程度で、スクエニの3分の1以下でしかない。さらに海外に目を向ければ、エレクトロニック・アーツやアクティビジョンといった数千億円級の巨大ゲーム会社がある。国内に飽和感がある中、日本のソフト会社にとって「海外展開が成長のカギ」というのは共通認識。だが、一歩足を踏み出せば、そこは競合ひしめく一大戦場だ。同業連合で立ち向かうのか、業種や国境を超えたより大きな合従連衡の波に乗るか。業界再編はこれからが本番になりそうだ。

(勝木奈美子 撮影:梅谷秀司 =週刊東洋経済)