おカネは日々の取引に利用できるだけではなく、現在の所得を将来使うという目的で保存することにも利用できる。おカネの機能として教科書が取り上げるのは、交換手段、価値保蔵機能、価値尺度(計算単位)である。

家事支援の会で会員が日常的に支援を受けるために常に手元に数枚の利用券を持っていることは、交換手段としての保有と見ることができる。こうした目的であれば、会員は手元に数枚の利用券があれば困ることはまずないので安心して券を使い出す。

しかし、お金が価値保蔵機能を持っているのと同じように、家事支援の利用券も将来利用するために利用権を蓄積する目的にも使える。会員が将来のために券を蓄積しようとしているとすれば話は変わってくる。

高齢になると家事支援の必要性が増すが、その時には加齢のため自分で家事支援をして券を入手することはできなくなっている。若い会員は今のうちに利用権をたくさん貯めておき、歳をとったら取崩して使おうとするだろう。こうなると、会員が保有しようとする利用券の枚数は、数枚というレベルではなく、会員一人当たりで数十枚あるいは数百枚というような大きなものになる。

会の事務局が会員に追加で利用券を配布しても、その多くが将来利用するために保蔵されてしまい、なかなか利用が増えないという状況になると考えられる。家事支援の需要不足の問題を解消するために、家事支援の会が追加で配布するべき利用券の枚数は非常に大きなものになるはずだ。

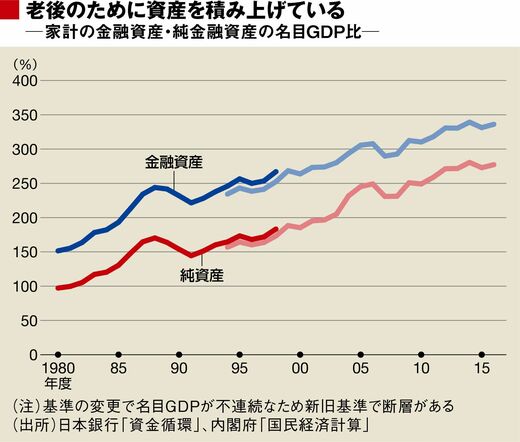

政府債務累増の裏に家計金融資産の積み上がり

政府が財政赤字を出し続けて政府債務が累積する一方で、日本銀行が国債の保有残高を増やしてマネーストックを増加させている日本経済の状況は、ヘリコプターマネーの供給を行っているのとほとんど同じではないか。

日本の家計が保有している金融資産は、総額で見ても負債を差し引いた純金融資産額で見ても、名目GDP(国内総生産)比で上昇が続いている。家計の金融資産残高が積み上がっていく状況は、高齢化が進む社会で家計が老後に十分な資金を用意しようとしている状況を表していると解釈できて、家事支援の会で利用券が大量に蓄積されている状況とそっくりだ。