融資枠打ち切りか減額を通達された世帯は全米で100万近くに上るといわれる。HELをテコにした個人消費は完全に失速。消費者の債務水準は高く、景気も減速感を強める中、ローン返済に窮する利用者も急増しており、銀行の損失も今年から急増し始めた。今年3月に格付け会社フィッチ・レーティングスは、HELなど消費者向けローンにおける今後の損失大幅拡大を主因に、米国の大手8行を一斉に格下げしている。

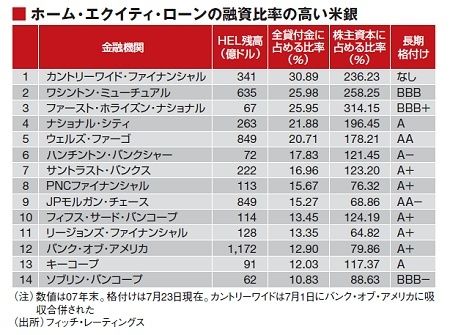

フィッチによると、昨年末時点においてHELが融資全体の1割以上を占める銀行は17行に及び、自己資本を上回る銀行も10行を数える。融資残高比率が3割と最も高いカントリーワイドは米住宅ローン最大手で、サブプライムローンの焦げ付きで経営が危ぶまれていたが、今年1月にバンク・オブ・アメリカによる救済合併で合意(7月に合併発効)している。コマース・バンコープもトロント・ドミニオン銀行が買収を決めるなど再編も急だ。

特に警戒を要するのは、カリフォルニア州やフロリダ州など住宅ブームが過熱した地域だ。住宅価格が5年で2倍以上と値上がりも激しかった分、反動安がきつい。高額物件も多いだけに、値下がりの影響は大きい。カリフォルニアとフロリダ両州向けのHELの比率が5割以上を占めるのはワシントン・ミューチュアル、カントリーワイドで、ウェルズ・ファーゴも約4割に達する。

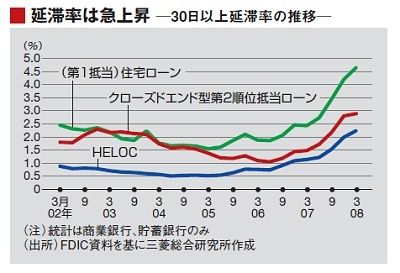

HELは第2抵当であり、住宅価格の下落によって担保価値が目減りしやすく、銀行にとっては債務不履行時の損害率が大きくなりやすい。HELの1カ月以上の延滞率は07年10~12月期に悪化が加速しており、平均的には1%台後半と、1年でほぼ倍になっている(カントリーワイドは6%弱と別格の高さ)。やはり住宅価格下落の急なカリフォルニア地盤の銀行は延滞率上昇ペースも大きい。

今年に入って住宅価格の下落は加速しており、HELの不良債権化が今後一段と進むのは必至。貸倒引当金の積み増しや直接償却の拡大が、サブプライムローン危機で疲弊した米銀のバランスシートをさらに傷つけるおそれが強い。しかも融資枠型のHELOCの元本返済(一般的に融資期間10~15年の終了後)が徐々に到来するため、問題は相当長期化することも考えられる。

個人消費への影響も大きい。三菱総合研究所では、「00年以降の消費動向を見ると、HELの利用が急速に膨らんだ03年後半から07年半ばは、それ以前と比較すると、同ローンにより消費が前期比ベースで0・2%程度(前期比年率ベースで0・8%程度)押し上げられたとみられる。今後はその要因が剥落し、伸びが抑制される」と予想している。

永久に値上がりが続くという「住宅神話」が崩壊した影響はまだ見極めがつかない情勢だ。

(週刊東洋経済)