1/4 PAGES

2/4 PAGES

3/4 PAGES

4/4 PAGES

総選挙前倒しの報道を受けてポンド相場は急伸している。理由としては「総選挙を経てメイ首相が安定政権を樹立するため離脱交渉が円滑に進むようになる」との解説が目立つが、率直に言って疑問である。メイ首相がハードブレグジット方針を年初に表明した時(もしくはそうした方針への憶測が飛び交っていたそれ以前)を振り返ってみれば、ハードブレグジットへの歩みは基本的にポンド売り要因だったはずである。メイ首相が総選挙に大勝するということはハードブレグジットの確度が高まるということに等しく、基本的にポンドは買えないという話になるのが自然である。

本来は売り材料なのにポンドが上昇したのは?

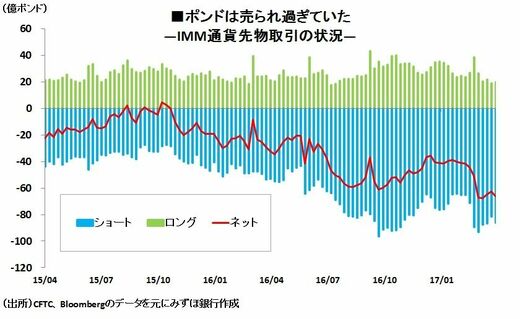

ここでポンドが買われたのは単に「売られ過ぎていたから」だと思われる。例えばIMM通貨先物取引に見る投機筋のポンド売り持ち高は4月11日時点で66億ポンドと遡及可能な1992年10月以降で最大規模にあった。投機取引である以上、どこかで反対売買は必要であり、ポンド買い戻しの手掛かりが必要である。前倒し解散・総選挙を告げる緊急声明やメイ首相の演説、そして結果として実現するだろうメイ安定政権が一時的に好感されただけというのが筆者の基本認識である。今後1年で1ポンド=1.20ドルを再び割り込んでも不思議ではない。

メイ首相の続投やその政権基盤強化がもたらす未来はこれまで市場(ひいては世界)が不安視していたものと何ら変わるものではないことを忘れてはならない。