具体的には

2 緊急性 (今日、明日にでも起こることなのか)

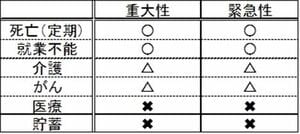

を意識するといいでしょう。試みに、商品のジャンル別に3段階で評価した表を作ってみましたのでご覧ください。

まず死亡に備える保険は、重大性・緊急性ともに〇にしています。仮に、幼い子供がいる世帯主が急死すると、国の遺族年金を考慮しても、遺族の生活費として年間100万円単位のおカネがかかることもありますし、すぐに必要になるおカネでもあるからです。

一生涯ではなく、(定期)と期間限定であることを付記したのは、一般に老後の死亡であれば、経済的打撃も小さく、もとより不測の事態でもないため、緊急性も下がると考えるからです。

次に、「就業不能保険」も重大性・緊急性とも〇にしています。たとえば病気やケガで障害が残り、仕事に復帰できない状態が何年も続く場合、当人や家族の生活費を補塡するには多額のおカネが必要になると思われますし、住宅ローンの返済などは、収入が途絶えても待ったなしだからです。

子供1人育てることと比べると

「介護保険」と「がん保険」は、重大性・緊急性ともに△にしています。死亡や就業不能に備える場合との相対的な評価です。たとえば、生命保険文化センター「平成27年度 生命保険に関する全国実態調査」では、平均介護期間は4年11カ月です。また朝日生命の試算による公的介護サービスを限度額まで利用した場合の年間自己負担額は、要介護レベルにより20万~43万円です。すると10年分でも200万~430万円です。

子供1人育てるのに1000万円単位のおカネがかかるケースと比べると、重大性は小さいと見ます。

がんにかかったときに必要になるおカネも、保険会社(アフラック、カーディフ生命)や代理店(ニッセンライフ)、それから「がん政策情報センター」が行った調査を見ると、50万~100万円程度の負担に収まるのが一般的だと思われます。

仕事への影響から収入減になる人もいるとしても、死亡や就業不能状態で収入が途絶える場合に比べると影響は小さいとみて、△にしています。

また、要介護状態になる人やがんにかかる人は、高齢者に多いことから、緊急性も△です。必要なおカネを準備する時間がある、という見方もできるからです。

医療保険の重大性については、給付額が大金になりにくいと認識しているので✖です。生命保険協会「生命保険事業概況」によると、2015年度の入院給付金1件当たり給付額は約11万円、手術給付金も約11万円です。大金が絡みにくく重大性が低いのであれば、緊急性を気にすることもないはずと考え、両方とも✖とした次第です。

学資保険・個人年金保険などの貯蓄商品も重大性・緊急性ともに✖です。保障目的で利用する商品のように瞬時に多額のおカネが用意できる仕組みではなく、進学や老後など、おカネが必要になる時期もあらかじめわかっているからです。