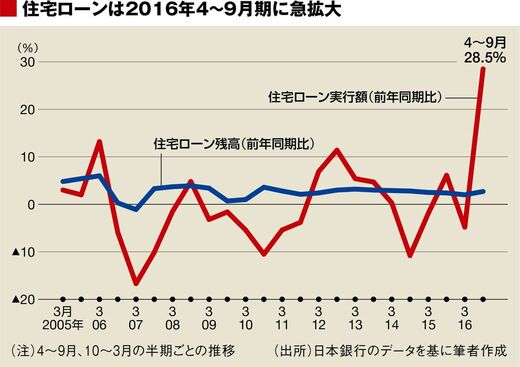

これにより、昨年上期(4~9月)の住宅ローンの実行額は前年同期比28.5%も伸びる急拡大となった。ところが、ローン残高の伸びは同3%程度と例年より若干高い程度である。新規実行もさることながら、既存のローンの借り換えが多かったためだ。

銀行は、実行額の急増で多忙を極めている割には儲からない。それでも金利を引き下げざるをえないのは、やらなければ他行にローンを肩代わりされてしまうためだ。住宅ローンについて、他行からの肩代わり分と、他行に肩代わりされてしまった分の比率から、勝ち負けをチェックしている銀行もある。まさに、"仁義なき戦い"である。

ちなみに2016年に新規で物件を購入した若年層は、意外に金利低下の恩恵を受けていない。価格が物件によっては7~8%上昇したので、前年に同じ物件を買った人に比べて、月々の支払額はむしろ増加してしまっているためだ(20年で返済、金利は0.4%低下と仮定)。金利低下の恩恵は、マイナス金利導入前に住宅を買って借り換えを行った中高齢者に厚い。

金利だけではない、あの手この手の新特典

顧客獲得のための施策は低金利だけではない。ローンを借りるとポイントが貯まり、牛肉やスイーツなどの名産品と交換できる特典もいまや一般的だ。商品券やQUOカードをプレゼントする銀行もあれば、系列の商業店舗での買い物が5%オフになるという特典を設けている小売り系の銀行もある。最近では新生銀行が、借り入れ当初2カ月の利息相当額をキャッシュバックするという、消費者ローンで一般的な「ゼロ金利」のキャンペーンを住宅ローンに導入した。

しかし本質的に顧客が求めているのは、より早く、借りたい金額満額の回答が得られることだ。特に後者は、住宅が買えるかどうかを決めるうえで切実だ。これに応えるべく、最近では独立系の会社に保証を委託して、リスクを銀行の外へ出すケースが増えている。2016年9月末、住宅ローン保証最大手の全国保証の保証残高は10.4兆円と大台に乗せた。まだ住宅ローン市場全体の10%にも満たないが、保証残高は年間約10%ずつ増加しており、今後も拡大が見込まれている。