1/4 PAGES

2/4 PAGES

3/4 PAGES

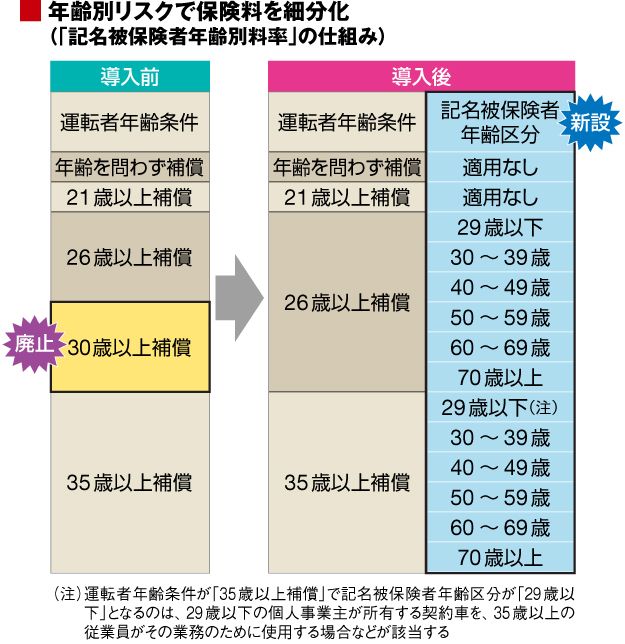

これは、契約したクルマを主に使用する人(記名被保険者)の年齢別のリスク実態を保険料に反映させることを狙いとしたものだ。従来は運転者の年齢に応じて大ぐくりの5区分しかなかったが、4区分に簡素化したうえで記名被保険者の年齢によって保険料が異なる仕組みにした。

これら「新等級制度」「記名被保険者年齢別料率区分」の導入は、損保各社が保険料改定の際に目安とする「参考純率」を、「損害保険料率算出機構」が決める際に新たな仕組みとして用いたことがきっかけとなった。その点では業界標準だ。

制度改革と別に値上げも

それとは別に、各損保会社は自動車保険の収支改善策として、保険料の値上げにも相次いで踏み切ってきた。08年度以降の大手5社(東京海上日動火災保険、三井住友海上火災保険、あいおいニッセイ同和損害保険、損害保険ジャパン、日本興亜損害保険)の保険料引き上げ幅は、5~7%程度に達している。これらは制度改定の時期に合わせて実施される場合や、独自サービスの導入と合わせて実施される場合があるが、詳しい内容はオープンにされていないため気づきにくい。

最近では、東京海上日動火災が12年1月、三井住友海上とあいおいニッセイ同和が12年10月にそれぞれ値上げを実施。損保ジャパンと日本興亜損保はこの4月から保険料を引き上げる。両社は値上げの一方で商品やサービスの向上も実施する。

もっとも、自動車保険改定の内容をきちんと理解しているドライバーは決して多いとは言えないだろう。特に新等級制度導入後は、小さな事故なのに保険金を請求した場合、後に保険料の大幅アップの形でかえって割高につく可能性がある。その場合は、保険金を請求せずに、自費で修理したほうがトクになるケースもある。

4/4 PAGES

{kind=link}