今後の短期的な予想であるが、現在のトレンドが継続する可能性が高いと考えている。生産コストに近い水準で取引されているLMEアルミ相場であるため、2012年の1800ドル台を割り込み、リーマンショック後の安値である1200ドル台に向かうことはマイナーシナリオである。

長期ではエネルギー供給と生産地図の変化に注意

一方、上昇要因については減産が効果的と考えられるが、2013年も当社予測では87万トンの供給過剰が継続する中、2012年の3つの理由は現在も継続しているため、減産には踏み切らないと予想している。よって、世界経済が緩やかに回復する中、LMEアルミ相場も徐々に回復するものの、上昇圧力は弱く、横ばいから緩やかな上昇と予想する。具体的には2000~2400ドルがコア取引レンジとなろう。

2~3年間という期間で見た場合も、地球上の在庫が年間需要の約3分の1である15百万トン(LME在庫などの公表在庫約7百万トンに加え、当社では約8百万トンの隠れた在庫があると予想している)と言われており、生産コストを無視して価格が上昇するような局面は、もう少し待つ必要がある。

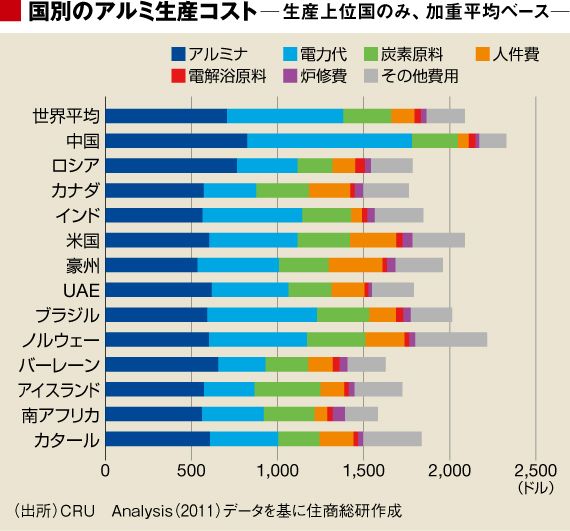

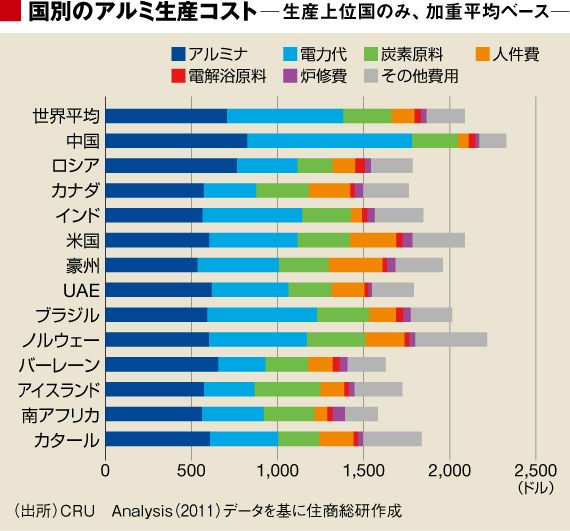

次に長期的な展望を論じてみたい。アルミの資源量自体は極めて豊富で、枯渇の懸念は薄い。しかしアルミナからアルミを作る電解工程では大量の電力を使用するため、電気代がアルミ生産コストに占める割合は、世界平均で約3割と高く、コスト競争力を大きく左右する。

このため、生産拡大にはまず安定的で安価な電力供給の確保が問題となる。しかし、2000年以降のコモディティブームは、石炭・石油・ガスといった火力発電に必要な原料の高騰を生んだ。本来なら、原料価格に左右されない発電が行える水力発電の製錬所を増設したいが、世界的な水不足・電力不足のなか、水力発電に適した環境を見つけるのは困難を極めている。そのため、今後数年間のアルミ製錬設備の新設は、ガス・石油供給が安価で潤沢なロシア・中近東地域が中心となっており、生産地図は大きな変化を遂げつつある(上図表、前出の表も参照)。

{kind=link}