1/4 PAGES

2/4 PAGES

3/4 PAGES

しかし、輸入価格の上昇が輸出価格の上昇を上回る交易条件悪化の影響が大きく、金額ベースで見た貿易収支は1四半期目にはむしろ悪化する。2四半期目に入ると、輸出数量の増加ペース、輸入数量の減少ペースが高まることが交易条件悪化の影響を相殺し、貿易収支は金額ベースでも改善に向かう。

次に、このシミュレーション結果を実際の輸出入(貿易収支)に当てはめることによって、先行きの貿易収支を試算する。

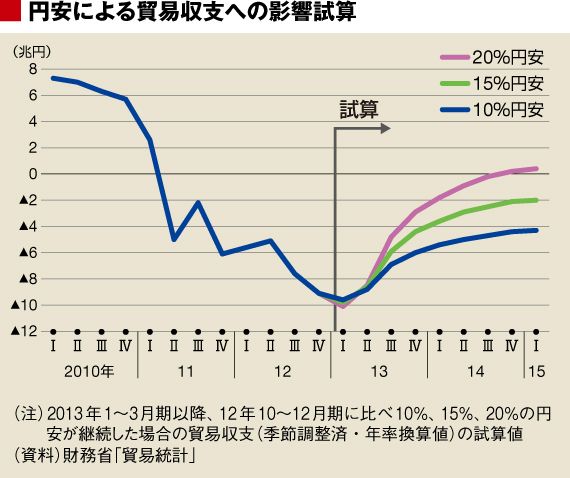

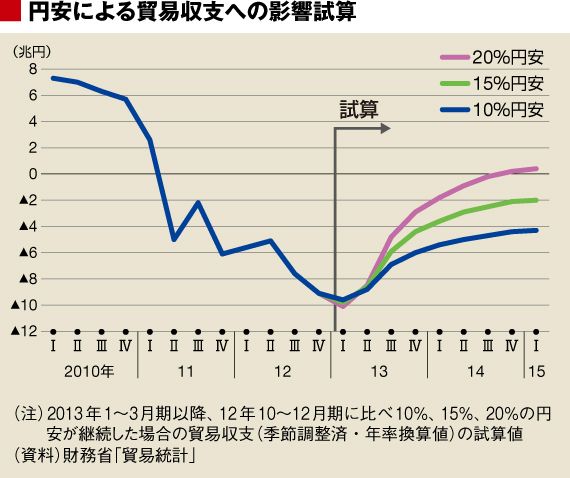

まず、2013年1~3月期の為替レートが2012年10~12月期に比べ10%円安となり、その後横ばいで推移するとした場合、2013年1~3月期の貿易赤字(季節調整済・年率換算値)はマイナス9.6兆円となり、2012年10~12月期のマイナス9.1兆円からいったん拡大する。2013年4~6月期以降は円安の効果から赤字幅は徐々に縮小するが、2014年度末でもマイナス4兆円程度の赤字となり、黒字転換は実現しない(グラフ)。

15%の円安の場合には、10%の場合よりも赤字幅の縮小ペースは高まるが、2014年度末でもマイナス2兆円程度の赤字となる。2014年度中に赤字を脱するためには20%程度の円安が継続することが条件となる。

ちなみに、2012年10~12月期の円ドルレート81.2円(期中平均)を起点とすると、10%の円安は89.3円、15%の円安は93.3円、20%の円安は98.2円である。すなわち、現状程度の為替レートを前提にすれば、円安による価格効果だけでは貿易赤字を脱することはできないということになる。

貿易赤字は2014年度末まで継続か

貿易収支が黒字に転換するためには、円安による価格効果に加え、海外経済の回復に伴う所得効果の後押しによって、輸出数量が高い伸びとなることが必要である。

4/4 PAGES

{kind=link}