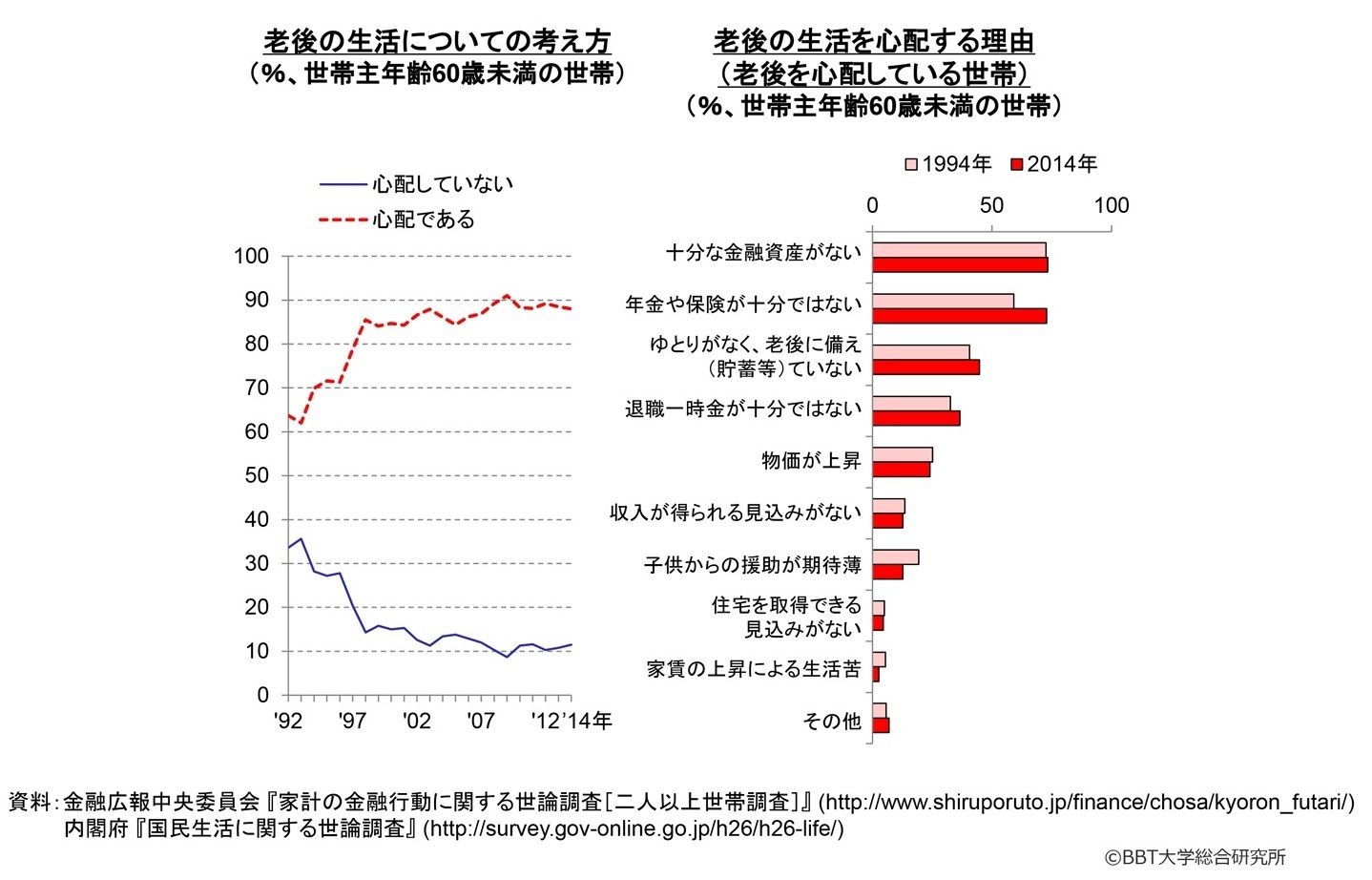

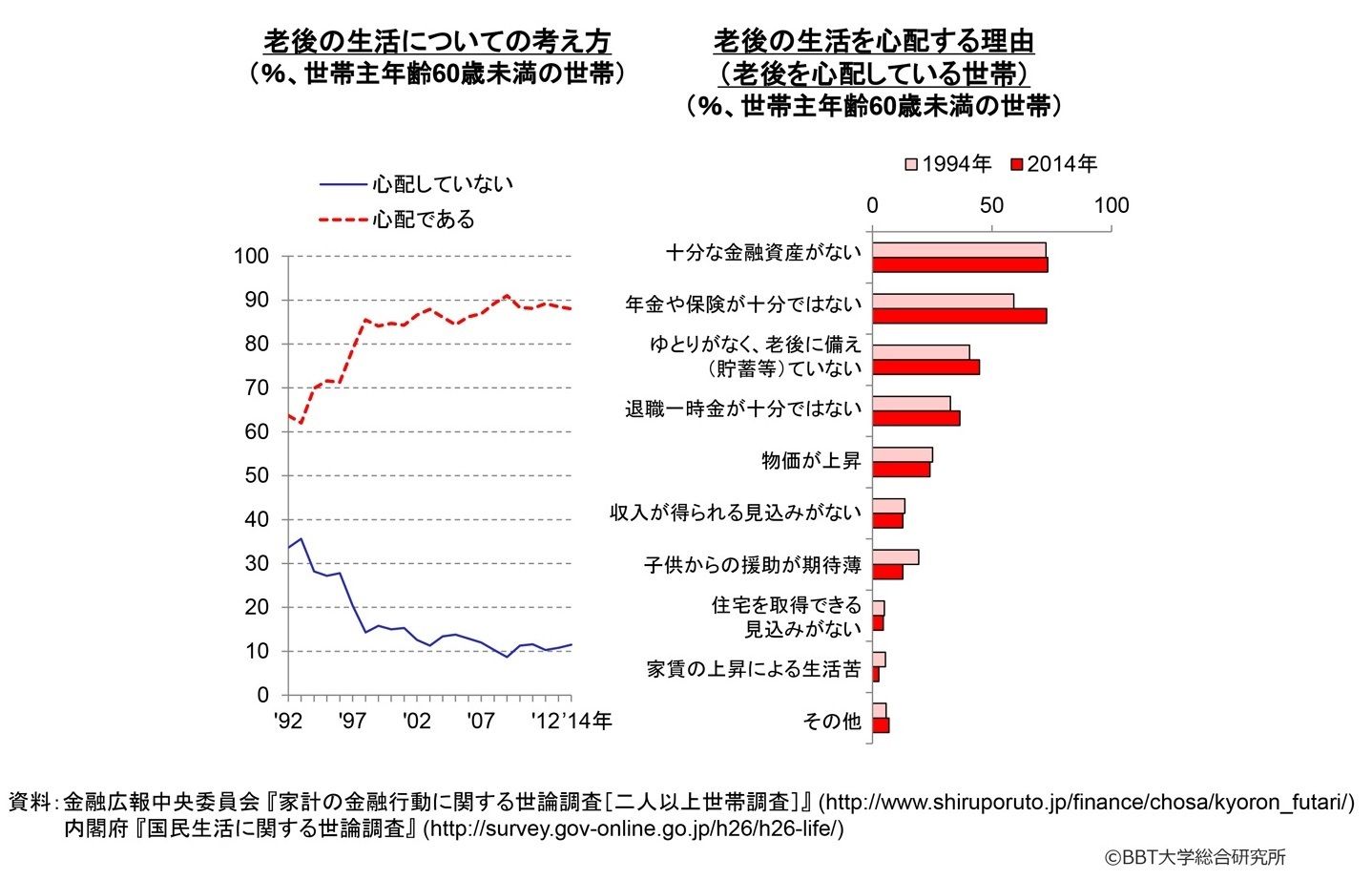

何がそんなに心配なのか。「老後の生活を心配する理由」を見ると、「十分な金融資産がない」「年金や保険が十分ではない」という理由を挙げている人が多いようです。「ゆとりがなく、老後の備えが十分ではない」というのですが、日本人1人当たりの貯蓄額は世界最大です。いくらあったら安心できるのでしょうか。

経済理論ではなく「心理」が消費行動を決める

高度成長期の日本では、30~35歳くらいで住宅を買うのが一般的でした。最初の10年間は金利5%、その後は金利が上がっていく変動金利で住宅ローンを借りるという時代だったのです。それが今や、35年固定金利の「フラット35」の時代です。

フラット35は、2014年12月時点で1.56%という超低金利の住宅ローンです。こんな商品は日本にしかありません。もし外国にフラット35を扱う銀行がオープンしたら、借りたいという人が殺到します。

ところが日本の住宅ローンは、まったく貸出残高が増えていません。金利1.56%、35年固定。この数字を見てぴくりともしない欲望のなさというのは、海外ではまず考えられません。

なぜそうなるかと言えば、日本人の「心理」が凍てついているからです。10代の頃から20年間低成長を見続けてきた30代の人たちは、「もういいよ。持たない、買わないのがいちばんだ」という心理状態になっています。こういう人種は、世界中を見わたしても、資本主義社会にこれまで生息したことがありません。

ですから、欧米の経済学を勉強した人たちが、いくら理論を振りかざしても、理屈通りにいかないのです。経済理論よりも、心理のほうが経済に大きな影響を与えるという状況を、日本は今、世界で初めて経験していると言えます。

冒頭で述べたように、日本人は使う気になったらいくらでもお金を持っています。家計の金融資産・現金・預金額はどんどん増え続け、今や(2015年時点で)1700兆円を超えています。このお金が1%市場に出てくるだけで17兆円です。

しかし、皆このお金を使う気もなければ使う場所、チャンスもない。安倍首相は、もっとお金を使えと言っていますが、使う必要、チャンスがあれば皆使っています。この点について私がいくら言っても、政治家や経済学者たちは分かってくれません。要するにこの人たちは、個人がどうやったらお金を使うかということが分かっていない。そこが、日本経済の最大の問題なのです。

{kind=link}