1月29日に日本銀行がマイナス金利導入を決定してからわずか11日後、2月9日には、10年物の国債指標銘柄利回りが債券市場でマイナス0.035%まで低下。一時浮上したものの、今は再び水面下に潜っている。

20年物利回りも15年3月末の1.13%から足元で0.46%まで下落。上場企業の2014年度の平均割引率は1.03%だったが、目下の状況から考えると2015年度はさらに低下することが必至だ。

退職給付債務の割引率は決算期末時点、3月期決算であれば3月31日当日の利回りを参考にする。つまり、ふたを開けてみるまで、影響額はわからないのだ。

業況好調でも一転減益か

割引率の低下とは、現時点で用意すべき退職給付債務が増えることを意味する。退職給付債務が膨らめば、不足する企業の年金資産を埋めるために、費用を積み増さなければならない。

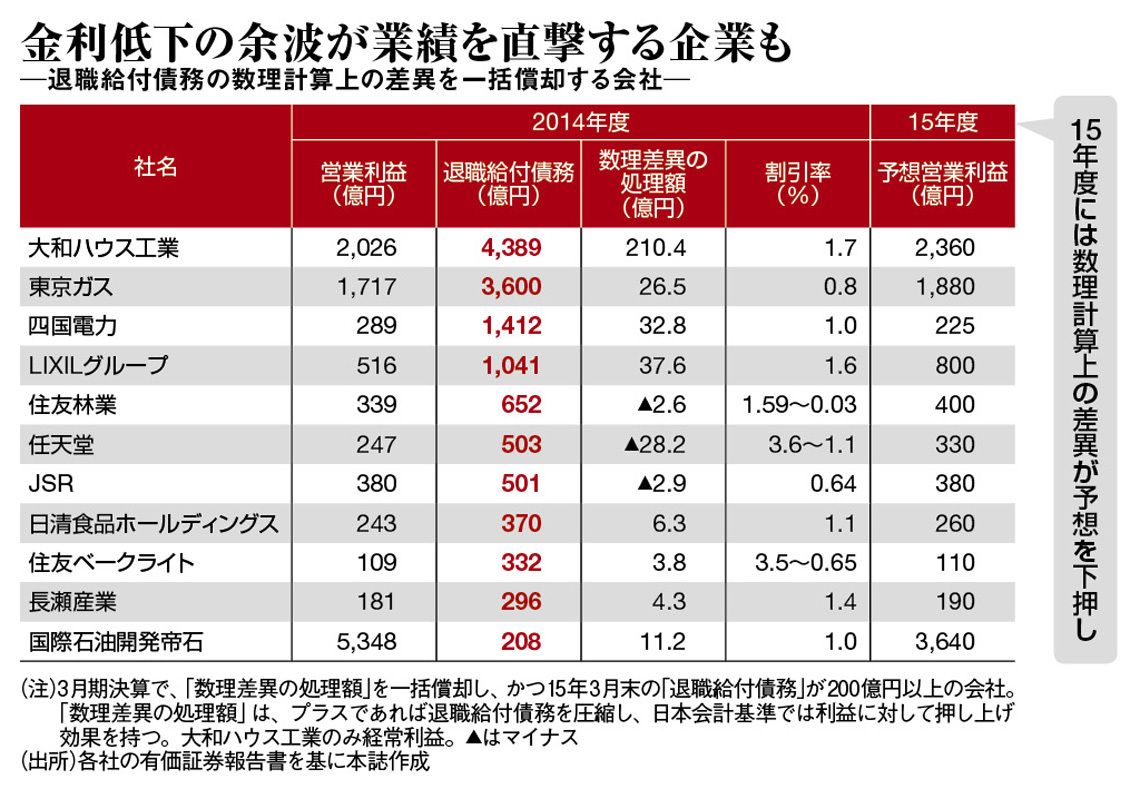

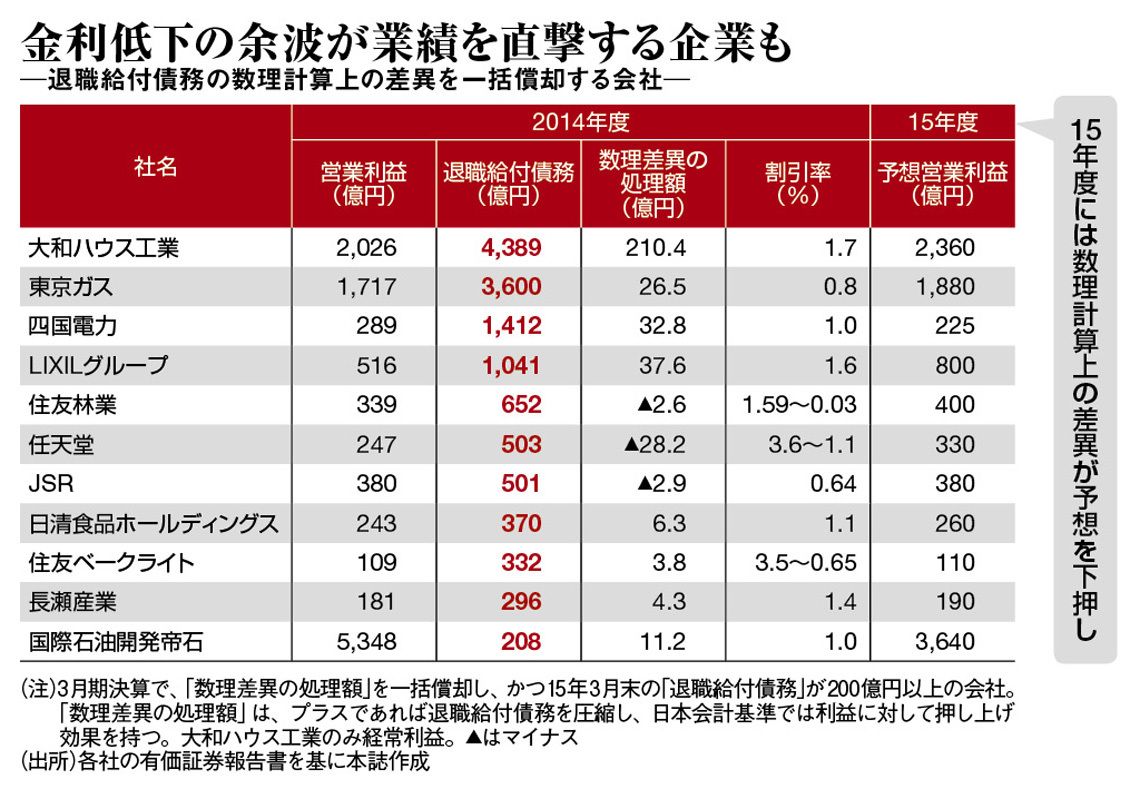

割引率の変動による現在価値の見込み額と実績との差や、年金資産の期待収益率と実際の運用成果との差などを「数理計算上の差異」と呼ぶ。退職給付債務で認識される数理差異発生額と、年金資産で認識される数理差異発生額との差が「数理計算上の差異の費用処理額」(以下、数理差異の処理額)となり、販管費に計上される。

2014年度は期末にかけて株高だったことから、実際の運用収益が期待運用収益を上回る企業が多かった。このため、数理差異の処理額が利益を押し上げる方向に働いた。実際、10年間にわたり継続的に比較できる、1307社の数理差異の処理額を集計してみると、2014年度は総額4200億円と、この10年間で2番目に少ない年だった。

一方、2002~2003年度における金利低下局面では、2003年3月11日に日経平均株価が1983年以来、20年ぶりの8000円台割れとなるなど、株価が暴落。運用収益の助けがなくなり、処理総額は1兆9900億円にも上った。

{kind=link}