大多数の企業は従業員の残りの勤続年数に見合った年数で費用処理をする。ところが、差異が発生した期に一括償却する、日本会計基準の企業が178社存在する。3月31日の割引率低下の影響度が大きければ、それまでは本業が好調で増益予想だった企業が、いきなり減益に転じることも起こりうる。

IFRSの企業は影響が見えにくい

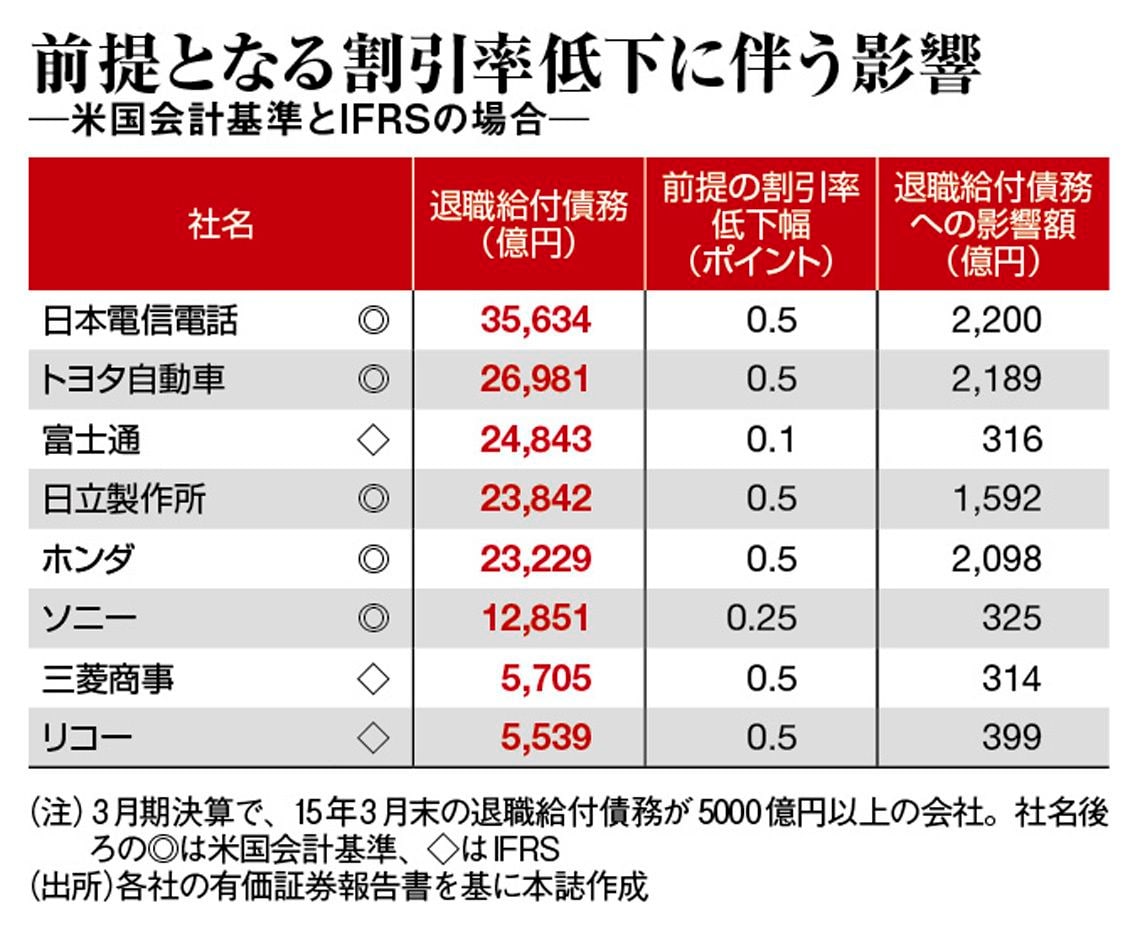

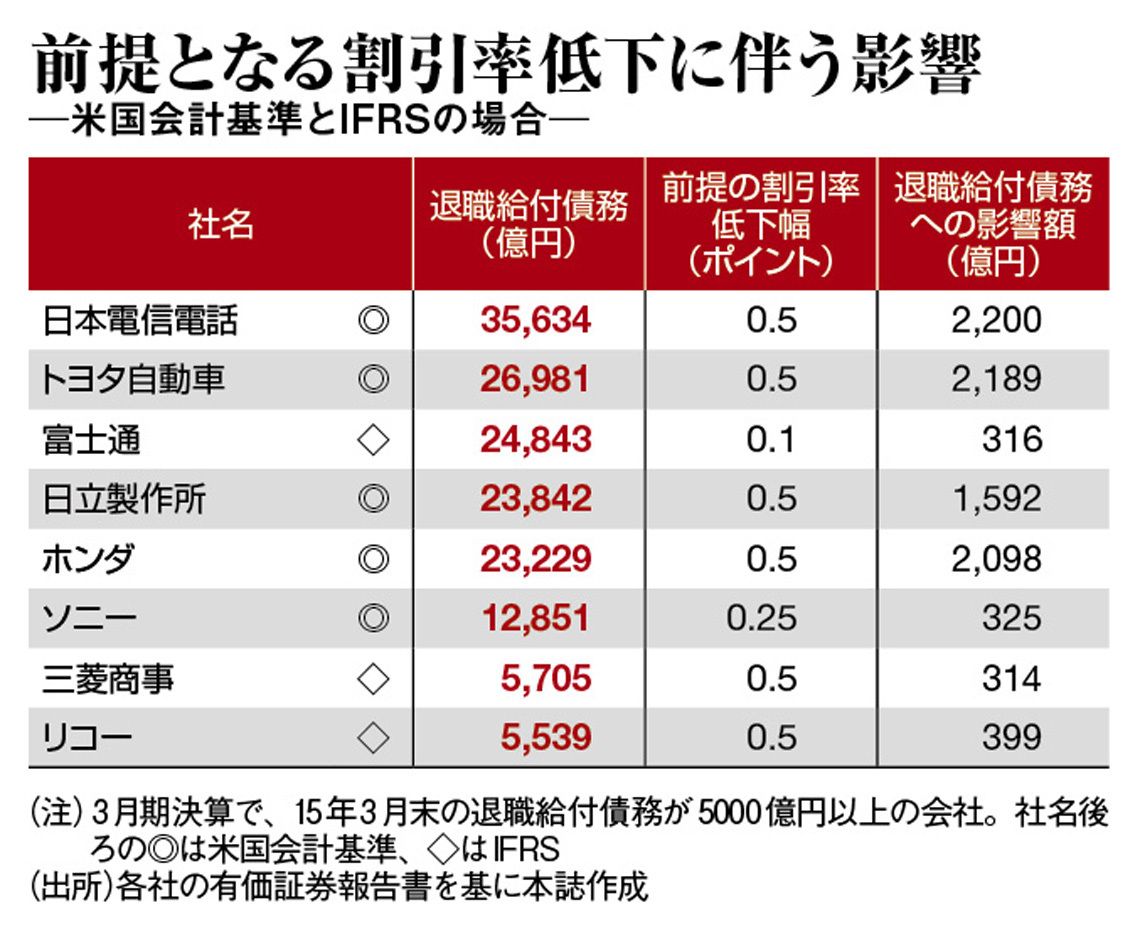

米国会計基準やIFRS(国際会計基準)を採用している会社は3月17日時点で74社。これらの企業も、数理差異の処理額を一括償却する。

たとえばトヨタ自動車は、割引率が0.5ポイント低下した場合、退職給付債務は2189億円増え、2015年度の税引き前利益を147億円押し下げるとの試算を出している。日本会計基準の企業も同様の環境下にあることは変わりなく、割引率低下でそれなりの影響が出る公算は高い。

ただし、日本会計基準とでは、貸借対照表へ至る経路に大きな違いがある。IFRSでは、数理差異の処理額を「その他包括利益」で認識した後、直接、利益剰余金に振り替える。つまり、営業利益や経常利益に、影響は与えない。日本ではあまり意識されない包括利益の陰に隠れ、利益剰余金が細っていく点に留意が必要だろう。

日銀は3月15日の金融政策決定会合で、マイナス金利政策の影響を見極める必要があるとして、追加的な金融緩和を見送った。これによって、当面、一段の金利低下は避けられるかもしれない。

だが一方で、さらなる金融緩和を期待した外国為替市場では、円高が進んだ。円高は株安を招き、企業の年金運用にはマイナスに働く。

この状態が長期化すればするほど、退職給付債務はどんどん膨らんでいく。将来的に退職金の引き下げまで迫られたり、最悪の場合、退職給付制度が破綻を来す企業すら出てきかねない。

(「週刊東洋経済」2016年3月26日号<22日発売>「核心リポート02」を転載)

{kind=link}