1/3 PAGES

2/3 PAGES

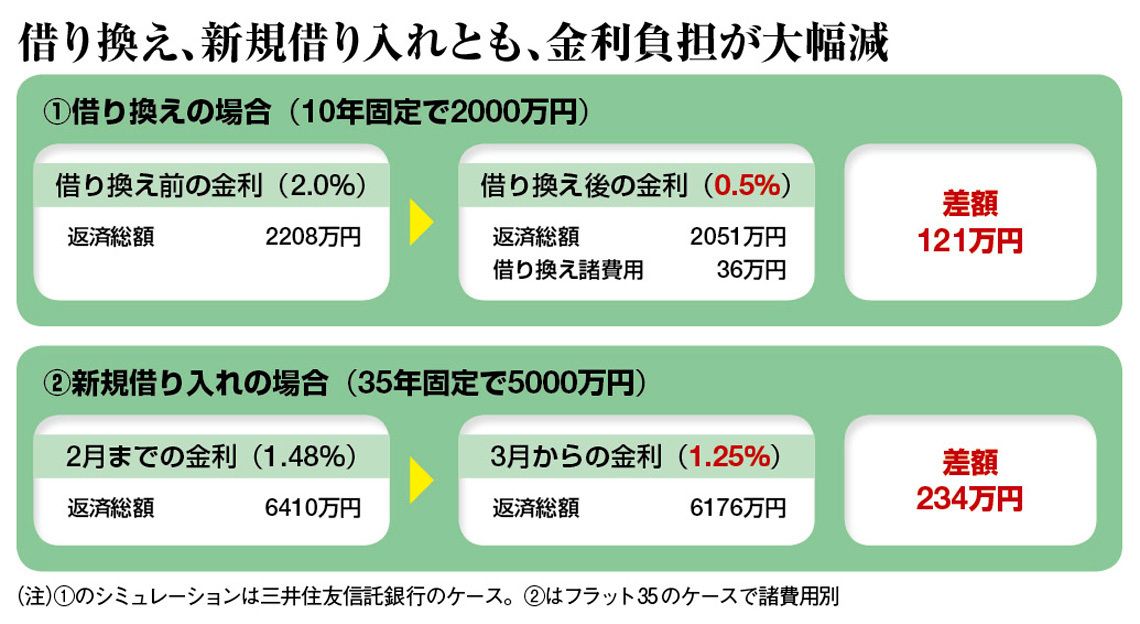

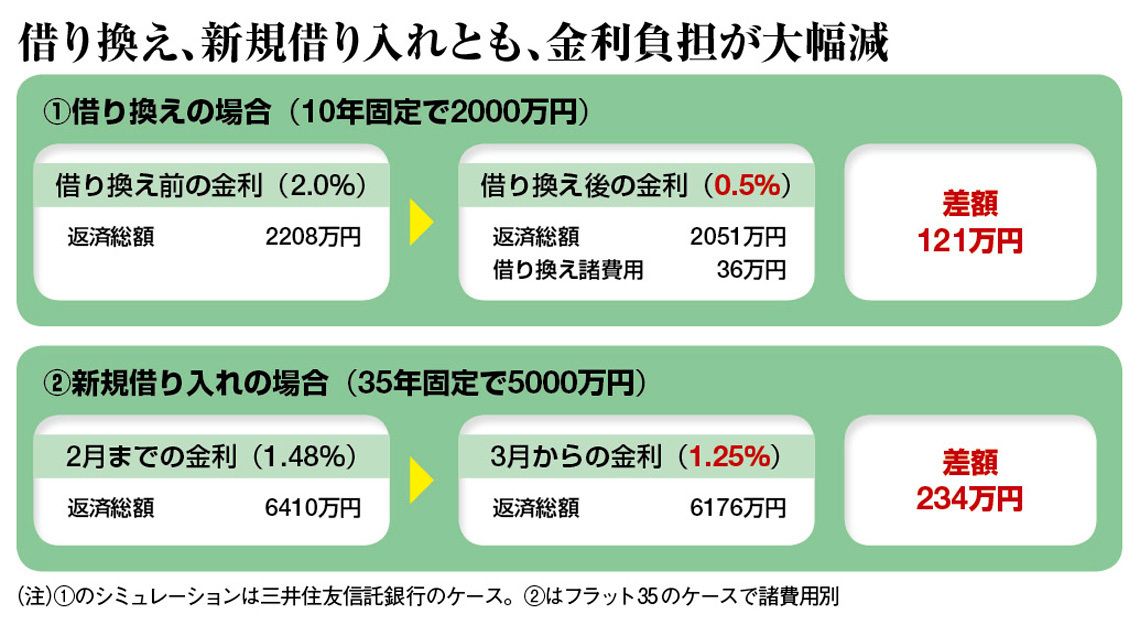

では借り換えで実際にどこまで金利負担が軽減できるのか。仮に返済中の住宅ローンの金利が年2.0%で、借入残高2000万円、残存期間10年の人が、三井住友信託の10年固定金利0.5%に借り換えたとする。すると、諸経費を考慮しても、概算で121万円のメリットが出る(上図)。

ただし、借り換えは銀行間の客の引き抜き合いにすぎず、新たな消費を生むことにはならない。マイナス金利政策には個人消費を拡大する狙いも含まれる。そのためには住宅ローン金利の引き下げが、新規借り入れ、住宅購入の増加にもつながっていくことが重要である。

新規借り入れの動きは限定的

しかし、当の住宅業界の反応は、思いのほか冷めているようだ。「これまでもすでに超低金利だったので、ここからあとコンマ数ポイント下がっても、影響は限られるだろう」(三井不動産)。

そこで、住宅を新規購入する際の金利低下の影響額を、フラット35の例で試算してみた。35年間固定で借り入れる場合の最低金利は、2月の年1.48%から3月の年1.25%へと、0.23ポイント低下した。仮に5000万円を借りるとすれば、総返済額は概算で234万円減る結果となった。

決して少額ではない。が、住宅自体は、多少の金利低下メリットがあったとしても、高額であることに変わりはない。購買を迷う層の背中を押す効果は限定的だ。

ある不動産仲介業者は、「毎月苦労して返している借金が実際に100万円でも減ると恩恵を感じやすい。それに比べ、これから数千万円の大金を投じて購入する物件が200万円安くなったとしても、心には響きにくい」と、ローン返済と新規借り入れでの感覚の違いを解説する。

3/3 PAGES

{kind=link}