1/3 PAGES

2/3 PAGES

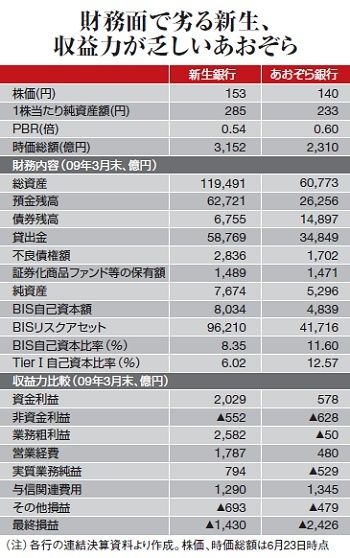

もともと、前身は新生が旧日本長期信用銀行、あおぞらが旧日本債券信用銀行と同じ業態の二男坊、三男坊。重複部分はあっても、補完し合う部分が少ない。どちらも前身が長期信用銀行という特殊な位置づけから、中小・中堅企業に融資基盤を持っていない。そのため、法人部門では、資産流動化や不動産ノンリコースローン、プリンシパルファイナンスなどの投資銀行業務をビジネスの柱とせざるをえない。だが、平時でもこれらはニッチな分野であるうえ、現在、景気後退でビジネス機会は大幅に縮小している。

財務面であおぞらは、まだTierI(中核的)自己資本比率で12%台と資本には厚みがある。だが、新生銀行は資本を食い潰してきた。04年に16%超あったTierI自己資本比率は6%台に低下。過去に信販や消費者金融への積極的なM&Aを行ったが、多額の過払い債務の引当金計上を迫られたことが響いた。

一方、流動性の面を見ると、新生は個人からの預金集めを進めてきたため、預金残高が6兆円を超す。あおぞらは調達を法人預金と金融債に頼り、足元は金融債の発行が停止しており、流動性の余裕は1年分程度しか確保されていない。また、あおぞらの業務純益(事業会社の営業利益に相当)は一時的な投資損失の処理を差し引いても、700億円ほどしかなく、経費倒れ。同様に新生は、業務純益ベースで1300億円ほどあるが、これもほとんどが消費者金融によるもの。今後、貸金業法の改正により、収益の縮小が懸念される。ただ、両社が統合すれば、北海道から九州までほとんどの店舗網が重なるため、支店や人員削減の余地があり、相当な経費削減効果は見込める。

つまり、目先の苦境を打開するための相互補完であり、究極の弱者連合ともいえる。

3/3 PAGES