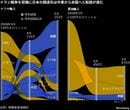

こうした中、不況の影響もあって猛烈な勢いで伸びているのが、安価な「第3のビール」。同分野は唯一需要が伸びているとあって、各社とも矢継ぎ早に新製品を投入しており、いまやビールのシェア争いの“主戦場”となっている。ただ、需要減とはいえビールや発泡酒の売り上げ減少をそのままにしているわけにもいかず、各社とも、第3のビールを伸ばしながら、いかにビールなどを維持できるか、という全方位的な厳しい戦いとなっている。

なかでも今期の注目は、キリンとアサヒのトップシェア争いだろう。1~3月期は第3のビール「のどこし<生>」の好調さに加え、発泡酒「淡麗」などが踏ん張ったこともあってキリンが四半期としては2年ぶりに首位を奪還。1~6月の半期、及び12月までの通年でも悲願のトップシェアを9年ぶり(ビールのみでは11年ぶり)に奪い返せるかどうか見所だ。

さらに、国内需要の頭打ちを背景に、各社ともアジア・オセアニア地域を中心に海外事業拡大を急いでいる。キリンは昨年、豪飲料大手2社を買収したほか、今年10月をメドに豪ビール2位で従来約4割出資していたライオンネイサンを100%子会社化する構えだ。一方、アサヒも豪飲料大手のシュウェップスを子会社化した一方、中国ビール大手の青島にも20%出資することで合意している。

子会社化による“単純”な上乗せ効果は来10年12月以降発現する見通しだが、それでは単なる足し算に過ぎない。キリンは買収した豪3社(うち、デアリーとナショナルフーズは合併済み)の物流や仕入れなどを共同化することでシナジー効果を期待する一方で、アサヒは青島の工場や物流拠点の活用などによって、中国事業拡大をもくろんでいるもよう。国内市場がしぼむなかで、今後は海外事業が中長期的な成長のドライバーの1つとなりそうだ。

(倉沢 美左)