1/3 PAGES

あまりの人気ゆえに新規設定を一時停止した「日経レバ」。12月18日に再開した(撮影:尾形文繁)

「設定再開は喜ばしい」「一安心だが、その効果は疑問だな」……。

12月11日の夕方。ネット上では個人投資家によるさまざまなつぶやきが入り乱れた。同日17時30分、野村アセットマネジメントが「日経平均レバレッジ・インデックス連動型上場投信(日経レバ)」の設定を、ほぼ2カ月ぶりに再開すると公表したからだ。

1銘柄で新興市場全体の売買代金を凌駕

日経レバは、株式市場で今、最もホットな銘柄だ。上表にあるように、2015年12月10日までの累計売買代金は、38兆円を超えた。2位トヨタ自動車の2.5倍に達し、新興市場(東証マザーズとジャスダック)全体の累計売買代金約36兆円をも凌駕する。

市場で圧倒的な存在感を示す銘柄だが、その歴史は浅い。2012年4月に上場した、ETF(指数連動型上場投資信託)の一つである。

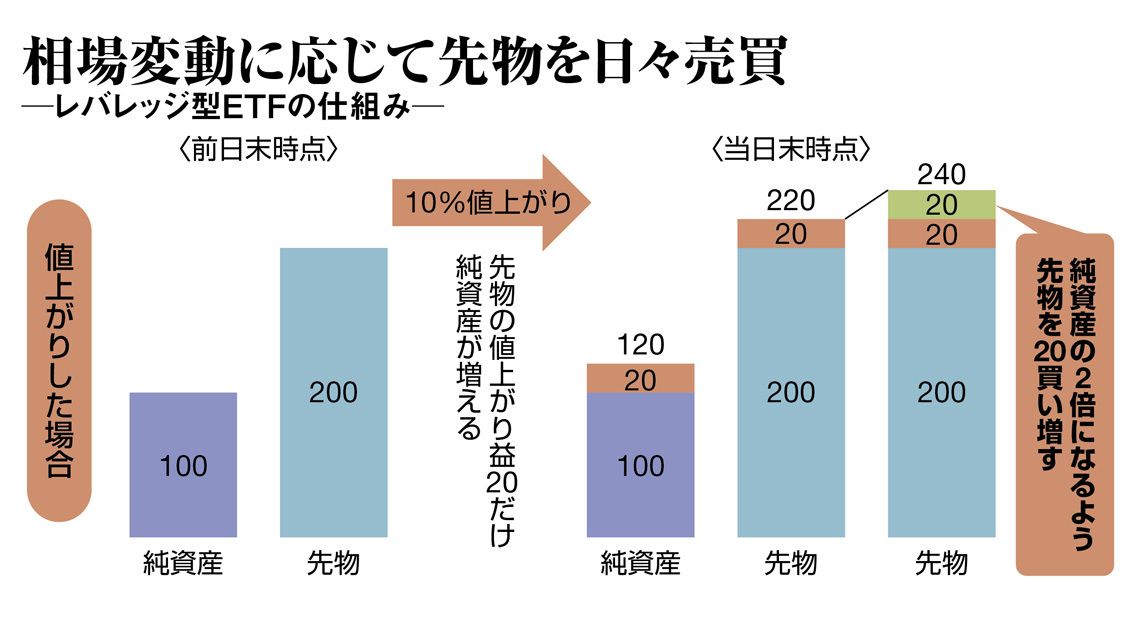

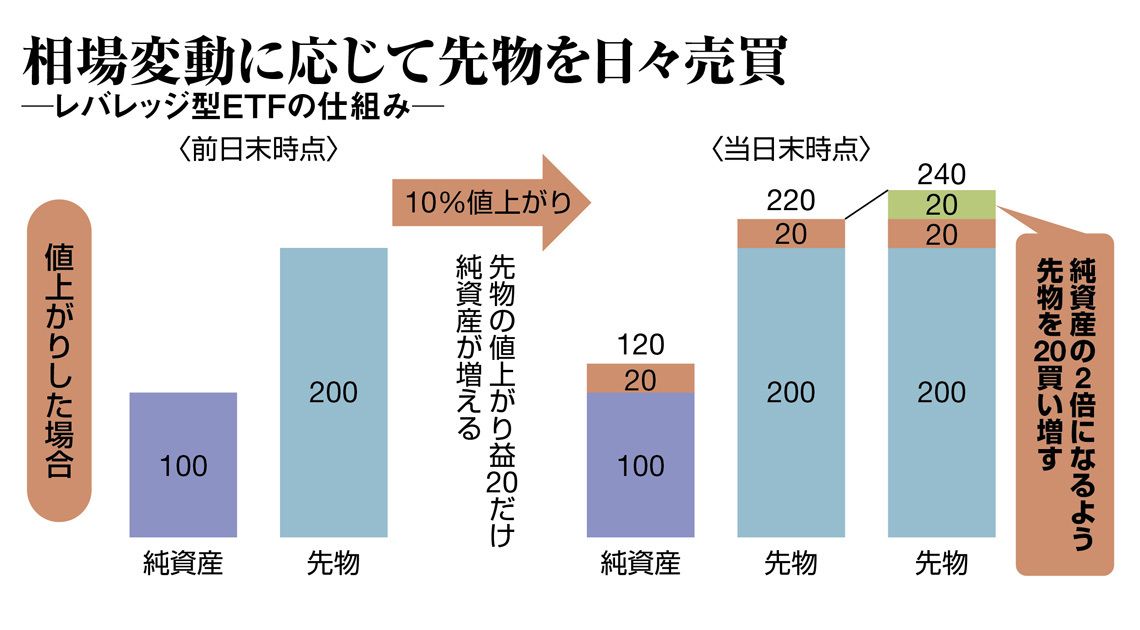

ETFとは、ある指数に連動する投資成果を目指すファンド(投資信託)。日経レバは日々の騰落率が日経平均株価の騰落率の「2倍」となることを目指す。日経平均が2%上がった日は4%のリターン、3%下落した日は6%の損失となるようにする。

実際の運用は、日経レバの純資産の2倍に相当する、日経平均先物の買いポジションを持つ。その仕組みは右図のとおりだ。

たとえば純資産が100億円の場合、200億円相当の先物の買い持ちをする。翌日に日経平均が10%値上がりすると、先物も10%値上がりするので20億円の益が出て、純資産は120億円に増える。ここで、次の日も日経平均の2倍の騰落率を実現するには、先物は純資産の2倍、すなわち240億円相当にしておく必要がある。そのために20億円分を買い増す。

2/3 PAGES

この記事は有料会員限定です

残り 1150文字

{kind=link}

{kind=link}